深度解析!一文详细了解2021年中国LED行业产业链现状、市场规模及竞争格局

中国LED行业发展概况

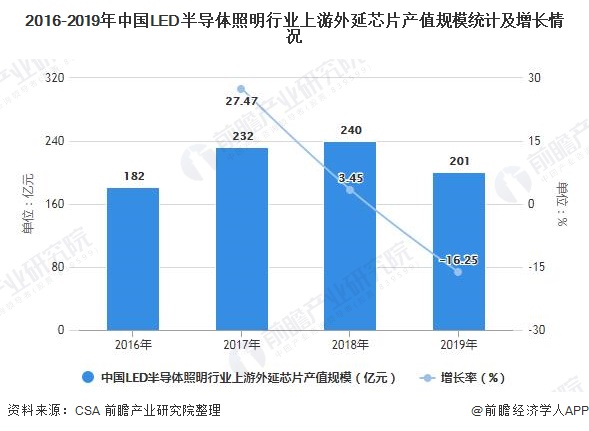

LED行业上中游整合基本完成,上中游外延芯片、封装行业规模下降,压力凸显。2019年LED照明产业上游外延片、芯片产值规模下降16.25%,封装规模下降9.01%。

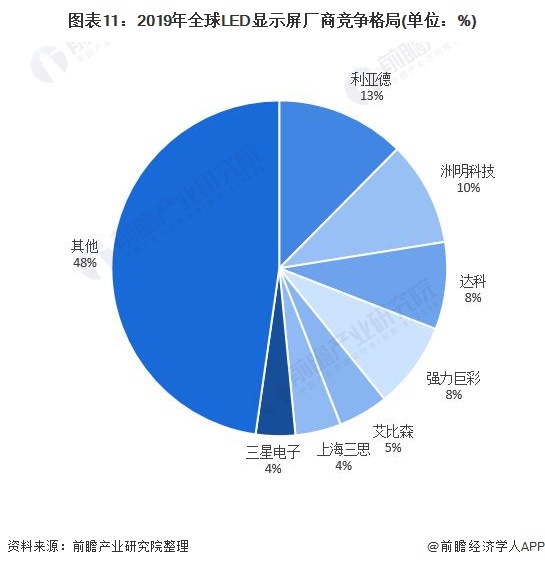

2019年中国LED上游产能竞争格局中三安光电占比30%,位居首位。下游通用照明领域为最大应用领域,占比达42.4%,2019年渗透率达到75%;下游显示屏厂商市场份额位居首位的是利亚德,但是占比仅为13%,表明市场集中度尚不高,市场竞争较为分散。

LED是发光二极管(Light Emitting Diode)的简称,属于一种化合物半导体组件。由于LED具有使用寿命长、耗电量低、材料环保等诸多优点,未来将逐步替代白炽灯和荧光灯。

1、中国LED行业上中游整合基本完成,下游竞争激烈

LED产业链上游是LED外延片、芯片行业。自2009年开始,政府对LED芯片企业进行大力补贴,资本纷纷涌入,导致上游产能过剩,LED芯片价格持续下降。经过十多年激烈的竞争,LED芯片行业集中度逐渐提高,主要厂商三安光电、华灿光电、澳洋顺昌等占据了国内70%以上的份额,行业整合基本完成。

LED产业链中游是LED封装行业。和上游一样,LED封装行业也由于产能扩张经历了价格战,部分中小厂商被淘汰,行业集中度逐渐提高,行业整合趋于完成。目前国内封装行业的主要厂商有木林森、亿光、国星等。

LED产业链下游是LED应用行业。LED应用行业市场空间较大、门槛较低,再加上近几年中上游的价格战,导致下游企业数量较多,目前市场正处于完全竞争阶段。目前国内LED应用行业的企业主要有LED通用照明行业的欧普照明、雷士照明、阳光照明、佛山照明、三雄极光等。

我国LED产业开始于上世纪60年代末,由于当时应用领域较少,产业发展较为缓慢,主要以科研院所或具备科研院所背景的企业所主导,产业化能力较为薄弱。进入21世纪,由于我国宏观经济持续增长,国家产业政策的扶持,以及LED技术的不断突破,国内LED产业发展迅速。

根据国家半导体照明工程研发及产业联盟的统计数据,2019年,包括LED外延芯片、LED封装及LED应用在内的LED产业整体市场规模达到7548亿元,同比增长2.4%。

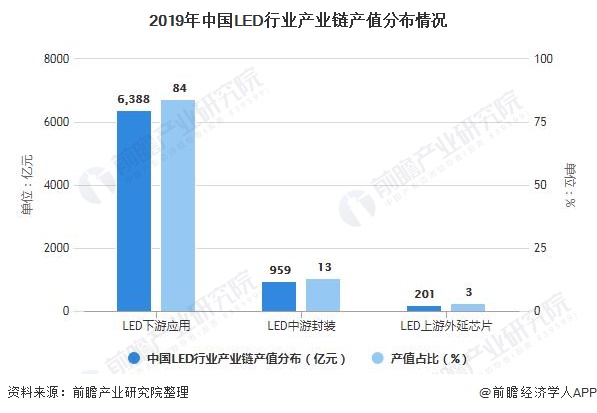

从行业产业链的产值分布来看,LED产业链主要价值量在LED下游应用环节,据统计,2019年我国LED下游应用产值占比约为84%。

2、中国LED行业上中游产业规模下降,压力凸显

——LED外延片、芯片产值规模同比下降16.25%

2019年中国LED照明产业上游外延片、芯片产值规模下降16.25%,约为201亿元。

近两年芯片价格大幅下降,芯片企业出现不同程度的亏损,保持盈利的企业甚少,市场最终将会被掌握核心技术、拥有较多自主知识产权和知名品牌、竞争力强、产业布局合理的龙头企业所占领。2019年中国LED上游产能竞争格局,三安光电占比30%,位居首位;其次华灿光电占比15%。

2)中游封装产值规模下降9.01%

2019年受芯片产能不断释放、价格下降传导以及下游需求减弱的影响,照明LED封装环节量升价降、利润减薄。中游封装产值规模下降9.01%,约为959亿元。

封装市场竞争不断加剧,大企业将凭借产线智能化、供应链管理方面的竞争优势,占有更多的市场份额,未来经过兼并重组和市场淘汰,封装环节集中度将进一步提升。

3、中国lED行业下游通用照明领域为最大应用领域

——通用照明应用占比超40%

经过多年发展完善后,我国LED照明下游应用市场逐渐趋向稳定成熟。目前,我国LED照明下游应用市场包括通用照明、景观照明、汽车照明、背光应用、信号及指示、显示屏等。2019年LED半导体照明产业下游应用产值规模仍然稳中有增,上升5.07%,达到6388亿元。

LED的主要领域有通用照明、背光应用、景观照明、显示屏、汽车照明等。其中通用照明领域多年来占据主要应用市场,2019年占比达到42.4%以上水平,最高占比可达到47.7%。

LED通用照明作为LED应用行业最主要的市场,受益于LED照明渗透率的迅速提高,市场规模迅速扩大。从LED照明产品国内外销售情况来看,我国LED照明产品国内市场渗透率即LED照明产品国内销售数量与照明产品国内总销售数量之比不断上升,2019年达到75%。

从市场竞争格局来看,目前LED通用照明领域主要分为三大派系;海外照明品牌、国内一线品牌、国内其他品牌。其中海外老牌照明品牌的主要优势在于高端产品的研发能力以及多年的品牌影响力;国内一线品牌的优势在于国内广泛的销售网络和品牌影响力;而国内其他品牌的优势在于制造能力。

2)显示屏厂商CR7占比54%

显示方面,显示屏厂商市场份额中利亚德、洲明科技分别位居前两位,占比为13%与10%,市场集中度不算高,市场竞争较为分散;主导消费性电子显示器的国际厂商如三星也进入LED显示屏领域,并陆续推出创新产品,2019年三星首次挤进前七名,前七家厂商市占率约达54%。

可知随着行业产业链整合完成,上中游芯片价格下降,2019上中游产业规模纷纷下降,压力凸显,行业竞争趋于激烈。未来企业应将致力于掌握核心技术、拥有更多自主知识产权和知名品牌,增强竞争力,产业布局合理才能不被市场所淘汰。

以上数据及分析请参考于前瞻产业研究院《中国LED行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对LED行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来LED行业发展轨迹及实践经验,对LED行业未来的发展前景做出...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »