深度解析!一文详细了解2021年中国保健品行业发展现状、竞争格局及销售渠道

保健品行业定义

在国内,保健品是保健食品的通俗说法,根据中国保健协会的定义,保健食品是具有特定保健功能或者以补充维生素、矿物质为目的的食品,即适宜于特定人群食用,具有机体调节功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或者慢性危害的食品。由定义可以看出,保健品是特殊的食品,具有功能性,扮演人们日常生活食品的补充角色。

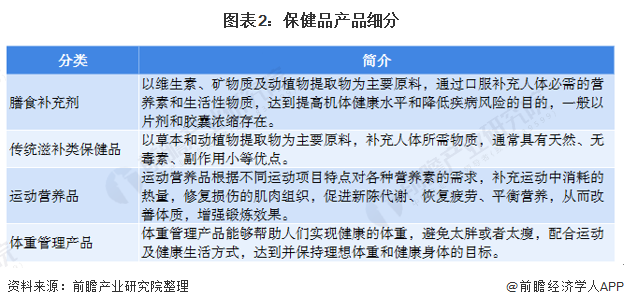

国际上并没有保健品的说法,参照Euromonitor的统计口径,保健品产品分为四类:膳食补充剂(Vitamins and Dietary Supplements)、传统滋补类保健品(Herbal/Traditional Products)、运动营养品(Sports Nutrition)、体重管理产品(Weight Management)。

1、保健品行业产业链全景图谱分析

保健品产业链可以有三个环节的参与商:原材料提供商、生产及品牌运营商、流通渠道。保健品产业从原料到消费者的整个链条中,价值最薄弱的是原材料端,价值最集中的是流通端,价值曲线随产业链往下游延伸而上行。

互联网的出现对保健品行业生产环节和流通环节产生了重要影响,在研发设计、运维服务、生产等环节,互联网促进链条中的信息交互和集成协作,提高生产效率。另外一方面,互联网的出现砍掉了不少流通环节,使得行业价值链发生变化。

2、保健品行业产品细分情况

国际上并没有保健品的说法,参照Euromonitor的分类,保健品产品大致分为四类:膳食补充剂(Vitamins and Dietary Supplements)、传统滋补类保健品(Herbal/Traditional Products)、运动营养品(Sports Nutrition)、体重管理产品(Weight Management)。

3、中国保健品行业发展历程分析

中国保健品行业发展起始于二十世纪80年代,改革开放之后,国民经济水平快速上升,人们对于保健品的需求有所上升。我国保健品行业发展历程可以划分为三个阶段:

第一阶段为1987-1998年,保健品行业在此期间蓬勃发展,但同时也伴随着乱象叠生,如“中华鳖精”事件;

第二阶段为2000-2005年,保健品行业在此期间处于发展试行阶段,保健品厂家大幅缩减;

第三阶段为2008年至今,保健品行业处于监管加强期。2019年年受权健事件影响,“百日行动”(1月8日-4月18日)加强了对于保健食品注册+备案制度双轨并行的执行力度,严格医保刷卡类目,同时停止发放直销牌照。

4、中国保健品行业重要政策汇总情况

近年来,保健品行业新政不断出台,推动行业规范化发展。

5、中国保健品行业市场规模分析

——保健品行业市场规模保持增长,2019年市场规模将近4000亿元

根据Euromonitor数据显示,2009-2019年中国保健品行业的市场规模年均复合增速为9.5%。2019年中国保健品行业的市场规模达到3965亿元,增速下降至3.1%,主要是受到2019年行业严监管的影响,以及权健事件影响消费者的保健品消费意愿。

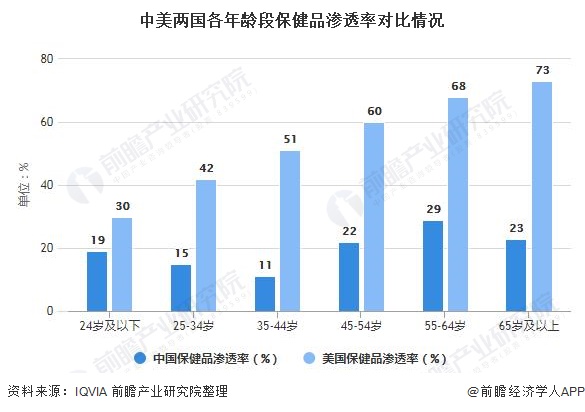

6、中国保健品行业市场渗透率情况

——相较美国而言我国的保健品渗透率普遍较低,发展潜力较大

根据IQVIA的数据显示,我国保健品渗透率较高的年龄段是在45岁及以上,均在20%以上,24岁及以下年龄段的保健品渗透率为19%。整体来看,与美国相比,我国的保健品渗透率普遍较低,且差距较大。由此可见,我国保健品市场发展潜力较大。

7、中国保健品行业市场集中度情况

——行业市场集中度较低,CR10为28.9%

根据Euromonitor数据显示,2019年我国保健品市场CR3为14.6%,CR5为19.8%,CR10为28.9%,市场较为分散,主要原因为在过去较长时期内,行业准入门槛较低,注册审批时间比药品短,临床试验难度比药品低,但行业利用消费者心理进行暴利定价,从而吸引了大量食品厂家进入。同时,由于过往“蓝帽子”‛资质管理不严格,大量低质保健品企业得以通过贴牌进入市场。

8、中国保健品行业品牌竞争格局分析

——汤臣倍健的市场份额为5.9%,位于行业品牌首位

根据Euromonitor数据,2019年汤臣倍健的市场份额为5.9%,位于行业品牌首位;无极限市场份额为5.3%,仅次于汤臣倍健;安利市场份额为3.4%;完美市场份额为2.7%;东阿阿胶市场份额为2.5%。

9、中国保健品行业细分类别品牌竞争格局分析

——膳食补充剂中汤臣倍健在膳食补充剂类产品的市场份额最高,占比为9.9%

膳食补充剂指为人体补充维生素、矿物质等营养物质的保健食品,由于主要类别如维生素和钙片等研发和上市门槛较低,导致大量不同厂商生产的同质化产品在市场上激烈竞争,行业集中度较低。

根据Euromonitor数据显示,2019年汤臣倍健在膳食补充剂类产品的市场份额最高,占比为9.9%,其次是汤无极限,占比9.1%。

2)体重管理领域中康宝莱占据绝对优势,控制近一半的市场份额,占比为46.8%

体重管理领域的保健食品包括营养粉和混合饮料等代食产品,美国品牌康宝莱在此领域占据绝对优势,控制近一半的市场份额,占比为46.8%;其次为雅培,市场份额为11%。

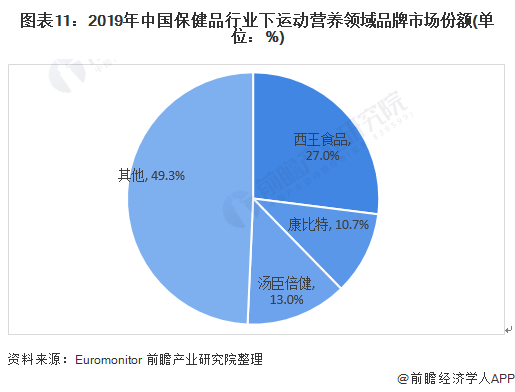

3)运动营养领域中西王食品占据较大的市场份额,市场份额达到27%

运动营养领域的保健食品主要针对健身和经常运动的人群,为其补充运动所需的各类营养如蛋白质等。市场规模较小但2015年以来保持30%以上的高增速。西王食品占据较大的市场份额,市场份额达到27%,CR3为50.7%。

10、中国保健品市场产品竞争格局分析

——保健畅销产品中排在首位的是营养补充剂中的重白粉/蛋白质粉

根据中康CMH数据显示,2019年中国保健畅销产品中排在首位的是营养补充剂中的重白粉/蛋白质粉,实现销售额31亿元,在市场中占比8.8%。其次和骨关节保健相关的氨糖软骨素钙片、钙维生素D维生素K软胶装等新兴品种均有较好的销售表现。

11、中国保健品行业销售渠道分析

——各渠道优劣势对比

各种渠道的现状及成长性、优势和劣势分析如下:

2)中国保健品行业各渠道代表企业分析

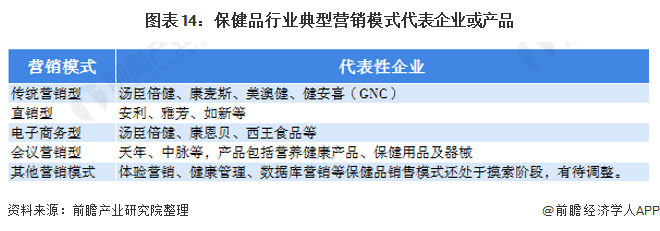

由于行业发展的历史原因,直销领域的企业占据了较大的市场规模和比例。直销领域的代表企业有安利(中国)、如新(中国)日用保健品有限公司和完美(中国)有限公司等。

由于销售渠道的隔离,直销领域的企业与非直销领域的企业并不产生正面竞争,反而为非直销领域的企业培育了市场和教育了消费者。

从2003年开始,随着保健品行业在药店、商超、电商、品牌连锁等渠道的逐步建立和成型,行业在中国的非直销领域企业取得了跳跃式的发展,在非直销领域的代表企业主要有汤臣倍健、康恩贝等公司。目前我国保健品行业几种营销模式代表企业如下:

3)中国保健品行业主要营销渠道分别为直销、电商和药店

据Euromonitor数据,我国保健品行业主要营销渠道分别为直销、电商和药店,其中直销渠道占比为36%,电商渠道占比为34%,药店渠道比重为16%。

更多数据请参考前瞻产业研究院《中国保健品行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对保健品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来保健品行业发展轨迹及实践经验,对保健品行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »