一文带你了解2020年中国生物降解塑料行业市场现状、竞争格局及发展前景

中国可降解塑料渗透节奏有望加快

相较于塑料制品产量已占据全球的1/4,目前我国生物可降解塑料消费量全球占比仅为4.6%,行业尚处于导入期。接近传统塑料两倍的价格仍然是阻碍可降解塑料市场化的主要因素之一,随着国家和各地相继出台限塑令,可降解塑料的渗透节奏有望加快。

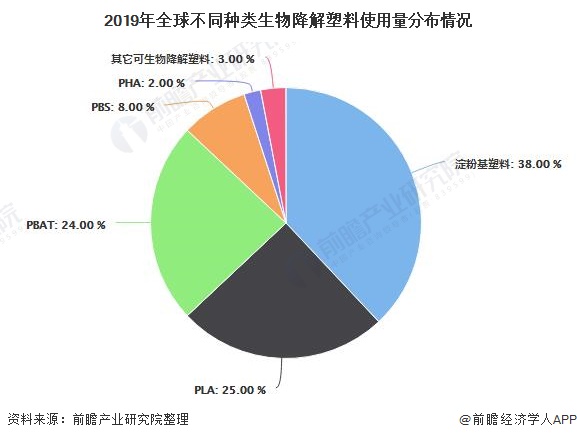

1、淀粉基塑料使用量最大

生物降解塑料是一种具有优良的使用性能、废弃后可被环境微生物完全分解、最终被无机化而成为自然界中碳素循环的一个组成部分的高分子材料。

生物降解根据降解程度又可分为部分降解和完全降解,其中PE/淀粉混合塑料等只能达到部分降解的程度,而具有代表性的生物基聚乳酸(PLA)和石油基聚(己二酸丁二醇酯-co-对苯二甲酸丁二醇酯)(PBAT)能够实现完全降解。

2019年全球生物降解塑料产能合计约为107.7万吨,淀粉基塑料占比第一,高达38%,当前使用量最大,其次分别是PBAT和PLA,为24%和25%。

2、中国生物降解塑料行业仍处于导入期

2019年中国塑料制品产量高达8184万吨,约占全球塑料诉求量的1/4,与此同时,2019年我国生物降解塑料消费量仅为52万吨,参考欧洲生物塑料协会的数据,我国生物可降解塑料消费量全球占比仅为4.6%,显著低于全球平均水平。可见当下国内可降解塑料行业仍处于导入期。

3、价格仍然为生物降解塑料主要障碍

从主要性能来看,可降解塑料在拉伸、冲击和弹性等方面与传统塑料的性能相当,但是对比价格可以看出可降解塑料的价格普遍是传统塑料价格的2倍以上。即使同是可降解塑料,PBS拥有最好的加工性能,适应注塑、挤出、吸塑等各种常规和特殊的加工方法,然而由于其价格接近PLA的两倍,因此产量也相对较少。

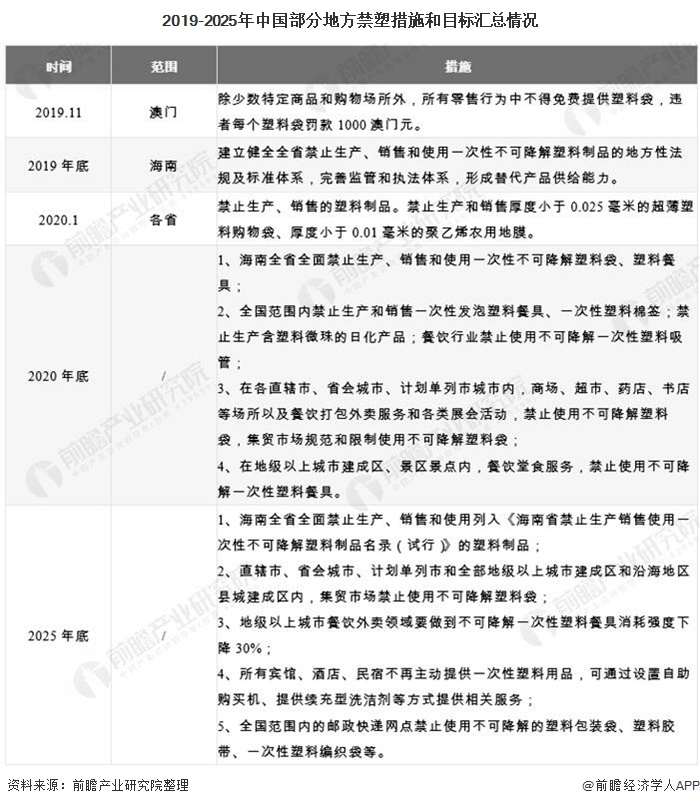

4、利好政策推动可降解塑料加快渗透

2020年1月国家发改委联合生态环境部发布《关于进一步加强塑料污染治理的意见》,重点针对不可降解塑料袋、一次性塑料餐具、宾馆和酒店一次性塑料用品、快递塑料包装四个领域提出禁止、限制使用的要求和时间推进节点。

2020年7月,国家发改委、生态环保部等九部委联合印发《关于扎实推进塑料污染治理工作的通知》明确指出,外卖与电商、快递等新兴领域均为塑料污染问题突出领域,2021年1月1日起,将禁用不可降解的塑料袋、塑料餐具及一次性塑料吸管等。除国家政府部门以外,各地也相继出台禁塑令时间表,从“限塑”到“禁塑“,政策有望推动可降解塑料的渗透节奏加快。

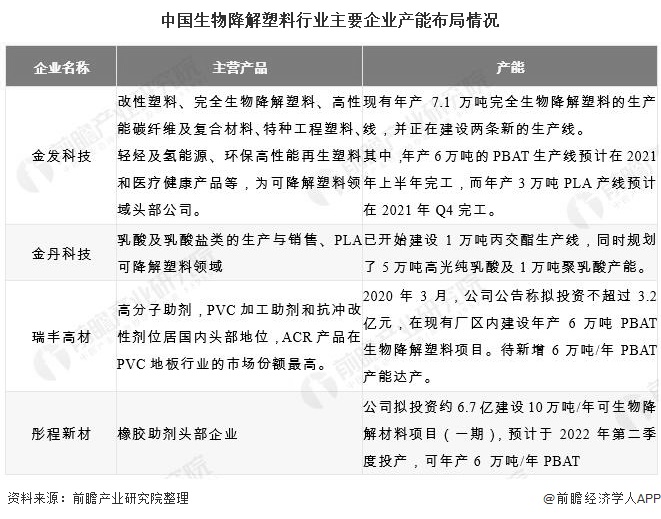

5、中国生物降解塑料行业企业竞争格局分析

近年来,已有十余家国内企业宣布进军或扩大可降解塑料产能和布局,其中上市公 司包括金发科技、金丹科技、瑞丰高材、彤程新材、中粮科技、万华化学等,非上市公 司包括蓝晶科技、海正生物等。未来的可降解塑料产能将会对现有需求形成完全覆盖。

以上数据及分析请参考于前瞻产业研究院《中国生物降解塑料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对生物降解塑料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来生物降解塑料行业发展轨迹及实践经验,对生物降解...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »