2020年中国环氧树脂行业市场现状、竞争格局及发展趋势分析 加快高端产品国产替代

1、全球环氧树脂产能主要集中在中国

环氧树脂是指分子中含有两个或两个以上环氧基团的一类高分子化合物,可与胺、咪唑、酸酐、酚醛树脂等各类固化剂配合使用形成三维网状固化物。广泛用于浇注料、无溶剂胶粘剂和涂料、复合材料等领域。

2019年,全球环氧树脂产能469万吨/年,产量313.3万吨,整体开工率66.8%。世界主要环氧树脂生产商及产能产量如下图。

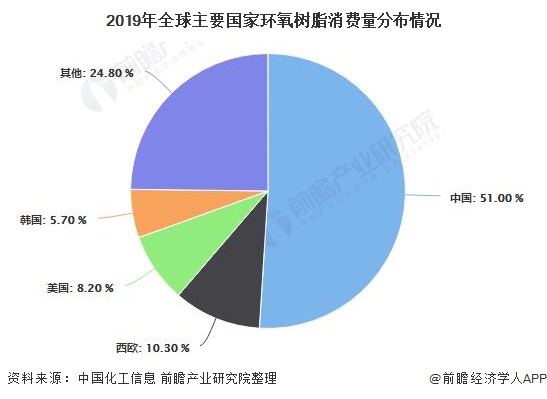

2、中国亦是全球环氧树脂第一大消费国

2019年,我国环氧树脂消费量达159.9万吨,约占全球消费量的51.0%,其次为西欧、美国和韩国,分别占总消费量的10.3%、8.2%和5.7%。

2017-2019年,我国环氧树脂表观消费量分别为144.3万吨、150.6万吨、159.9万吨。预计2024年,国内环氧树脂的消费量将达到201.2万吨。

3、中国环氧树脂处于饱和状态

我国是世界上最大的环氧树脂生产国,环氧树脂生产企业约50家,2019年总产能约204.8万吨/年,同比下降4.3%;产量为135.9万吨,同比增长7.9%;行业平均开工率为66.4%。2020年上半年,我国环氧树脂产量为63.68万吨,同比增长12.31%,预计2020年行业总产量达到139.9万吨。

我国液体环氧树脂生产主要集中在江苏,产能占比达到全国的50%左右;固体环氧树脂生产主要集中在黄山地区。2019年江苏三木集团有限公司的环氧树脂产能达到27万吨每年,位居我国榜首,其次是南亚电子材料(昆山)有限公司的24万吨/年。

在现有产能饱和的情况下,我国环氧树脂生产企业也正在紧锣密鼓的规划新产线建设。其中企业龙头江苏三木集团有限公司的子公司山东三木化工有限公司已经在建20万吨每年的新产线,根据中国化工信息统计,2020年我国拟建/在建的环氧树脂产能达到118.8万吨/年。

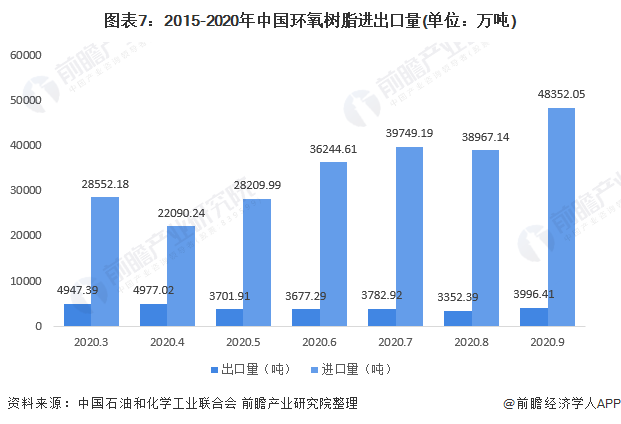

4、中国环氧树脂进口贸易逆差大

根据中国石油和化工工业联合会的数据,2020年1-9月,我国累计进口环氧树脂28.79万吨,累计出口环氧树脂3.45万吨,进出口量逆差达到25.34万吨。

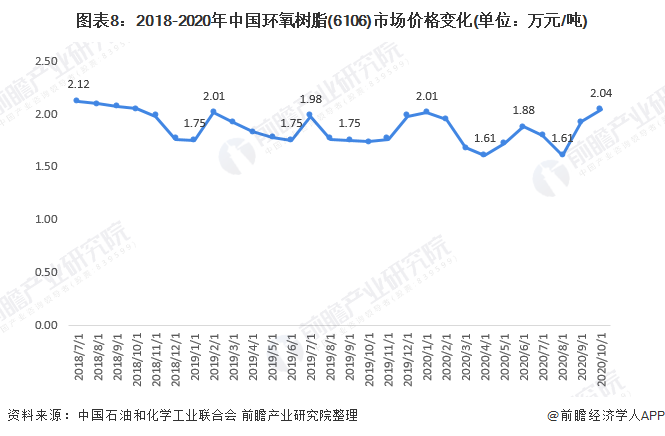

5、中国环氧树脂价格波动明显

根据中国石油和化工联合会数据,我国环氧树脂的市场价呈现上下波动的形式,截至2020年10月底,我国环氧树脂的市场价为2.04万元/吨。2018年7月底-2020年10月底,我国环氧树脂的区间平均价格为1.87万元/吨。

6、中国环氧树脂主要应用在涂料和电子电气领域

国内环氧树脂主要应用领域是涂料、电子电气、复合材料和胶黏剂行业,近年来各部分的应用比例基本维持稳定,四大领域2019年的占比分别为42.3%、30.2%、19.8%和7.6%。

2019年涂料领域对环氧树脂的需求量达67.7万吨,同比增长9%。预计到2024年,涂料用环氧树脂的需求量将达到85.2万吨。涂料中的粉末涂料主要使用固体环氧树脂,主要应用于建材(占比30%)、一般工业(占比22%)、家电(占比18%)、家具(占比11%)等行业。

近年来,建材用粉末涂料,以及功能性(防腐)、农用工程机械和汽车用粉未涂料的市场份额继续保持增长,3C和家具领域则一直呈下滑态势,家电领域实现逆转,而一般工业领域市场份额在连续多年增长后开始下滑。

2019年电子电气领域对环氧树脂的需求量达48.3万吨,同比增长8.3%。预计到2024年,电子电气用环氧树脂的需求量将达到60.8万吨。

PCB行业是环氧树脂在电子电气领域中的主要下游应用,PCB的核心材料为覆铜板,环氧树脂约占覆铜板中成本的15%。

随着大数据、物联网、人工智能、5G等新一代信息技术的快速演进,作为电子工业的基础材料,预计覆铜板的需求量和增长率将会呈逐年扩大的趋势。

预计未来5年,在环氧树脂众多的下游应用领域中,复合材料和基本建设用环氧树脂,将会成为支撑环氧树脂产量增速的主要领域。风电需求不断加大,高铁、高速公路以及城市化发展建设中的地铁及机场建设和维修,都将推动环氧树脂的发展。特别是随着“一带一路”的推进,将极大地提高环氧树脂需求。

7、龙头企业培育与行业提质势在必行

从上文进出口分析可知,虽然我国环氧树脂产量已接近全球的一半,但国内产品主要集中在中低端,产品质量和稳定性与先进企业仍有较大差距。我国的高端环氧树脂的进口量需求巨大,未来我国的环氧树脂将通过培育龙头企业进入提质的阶段。

以上数据及分析请参考于前瞻产业研究院《中国环氧树脂行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对环氧树脂(EP)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来环氧树脂(EP)行业发展轨迹及实践经验,对环氧...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »