2020年中国手机配件行业原材料市场现状及发展趋势分析 集成电路下游需求旺盛

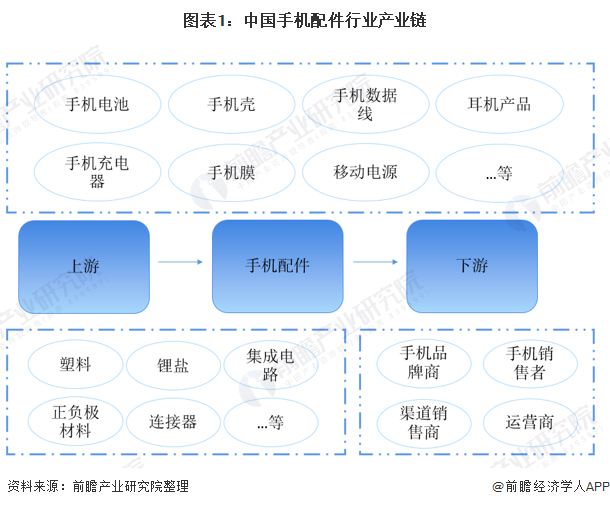

1、中国手机配件行业产业链上游是原材料市场

随着5G的商用实施,中国手机配件行业原材料市场迎来了新一轮的热潮。中国手机配件行业产业链上游是原材料市场,由塑料、锂盐、集成电路、正负极材料、连接器等组成。

2、中国手机配件行业原材料市场发展现状分析

——初级形态塑料产销量基本自产自销 产销率达到98.89%

根据国家统计局的数据,2012-2019年,初级形态塑料产量逐年上升,但自2013年之后,其产量增速逐年下降,但2019年增速上升至9.3%。2019年,中国规模以上工业企业初级形态塑料产量累计为9574.1万吨。截止至2020年1-10月中国规模以上工业企业初级形态塑料产量累计为8353.4万吨,同比增长5.4%。

注:2014年产量增速为12.65%。

2020年1-10月中国初级形态塑料产量前十省市分别是江苏省、浙江省、山东省、内蒙古、新疆区、广东省、陕西省、辽宁省、宁夏区、福建省。其中,2020年1-10月江苏省初级形态的塑料产量排名第一,累计产量为931.1万吨,同比增长0.46%。

2016-2019年,规模以上企业初级形态塑料销量呈上升趋势。2019年,规模以上企业初级形态塑料销量为9467.5万吨,较2018年上升12.43%。

2016-2019年,我国初级形态塑料产销率一直维持在93%以上,并保持着上升的趋势。在2019年,我国初级形态塑料产销率为98.89%,同比上升0.5%。

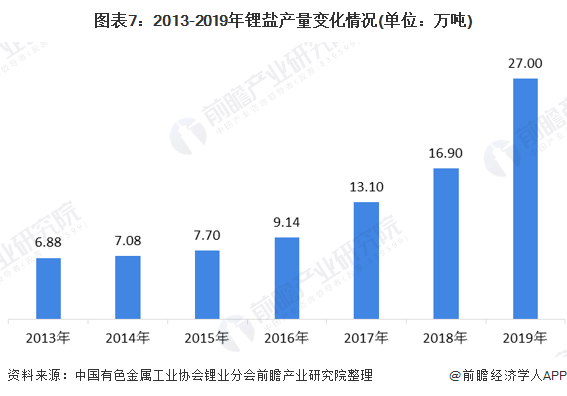

2)中国锂盐产量占据世界锂盐总产量的一半以上 2019年共生产锂盐27万吨

我国的锂资源较为丰富,锂矿主要集中在青海、西藏、湖北、四川和新疆等地,分布较为集中。近年来,我国锂矿(金属含量)产量波动较大,据USGS统计,2019年,我国锂矿(金属含量)的产量为3500吨,较2018年下跌56.25%。

中国的锂盐产量占据了世界锂盐总产量的一半以上,根据中国有色金属工业协会锂业分会披露的数据,2019年我国共生产锂盐27万吨,较2018年增长59.76%。

3)正负极材料产量逐年上升 人造负极材料占负极材料市场的78%

锂电池正极材料主要有五种比较成熟的技术路线:钴酸锂(LCO)、锰酸锂(LMO)、磷酸铁锂(LFP)、镍钴锰三元材料(NCM)和镍钴铝三元材料(NCA)。 其中,钴酸锂是数码锂电领域的主流正极材料。

根据中国有色金属工业协会锂业分会调研情况,2018年中国锂离子电池正极材料的产量在36万吨左右,与2017年相比增长11.5%,2019年我国锂电池正极材料产量突破50万吨,达到53.7万吨。

负极材料一般可以分为硅基负极、MCMB、天然负极、人造负极和其他负极(碳酸锂、软碳、硬碳等),2015-2019年,我国负极材料产量逐年上升,2019年,我国负极材料产量为24.3万吨,较2018年增长33.52%。

在2019年,人造负极材料占负极材料市场总额的78%;其次为天然的负极材料,占比16%;再者是MCMB,占比3%。

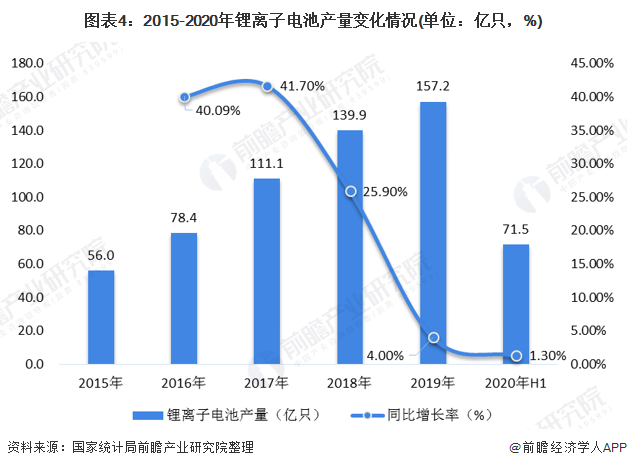

锂电大数据图表3:2019年中国各类负极材料市场占比 2015-2019年,锂离子电池产量逐年上升。2019年,锂离子电池产量为157.2亿只,较2018年增长4%;2020年上半年,锂离子电池产量为71.5亿只,同比增长率为1.3%。

数据显示,2019年中国锂离子电池出货量达到131.6Gwh,其中储能用锂离子电池在2019年的出货量达到了3.8GWh,占锂离子出货量的2.89%;动力锂电池出货量为71GWh,占锂离子出货量的53.95%;数码锂电池出货量为56.8GWh,占锂离子出货量的43.16%。

4)连接器行业供给需求能力良好

由于连接器种类繁多,计算口径不一,所以连接器行业往往没有权威的产量与产能的统计数据。为了更好地展示中国连接器制造行业市场供给能力,前瞻产业研究院整理了各连接器上市公司的连接器生产情况如下图所示。综合来看,我国连接器行业规模以上企业数量逐渐上升,连接器上市企业供应能力良好,连接器行业整体供给能力较好。

由于连接器种类繁多,计算口径不一,所以连接器行业往往没有权威的需求量的统计数据。为了更好地展示中国连接器制造行业市场需求能力,前瞻产业研究院整理了各连接器上市公司的连接器销售情况如下图所示。综合来看,我国连接器行业销售量逐年上升说明连接器市场的需求额处于良好增长状态,连接器行业整体需求能力良好。

5)集成电路下游需求旺盛 集成电路产量和销售额逐年上升

我国集成电路行业下游需求旺盛,一定程度上带动了我国集成电路上游生产规模的不断扩大。据国家统计局统计,2012-2019年,我国集成电路产量逐年增加,2019年全国集成电路产量达到2018亿块,同比增长16%。

据中国半导体协会公布的数据显示,2012-2019年,集成电路销售额逐年增长,除2013年外,其余年份的增长率均稳定在15%以上。2019年我国集成电路行业销售额为7562亿元,同比增长15.8%。2020年上半年,中国集成电路产业销售额为3539亿元,同比增长16.1%。

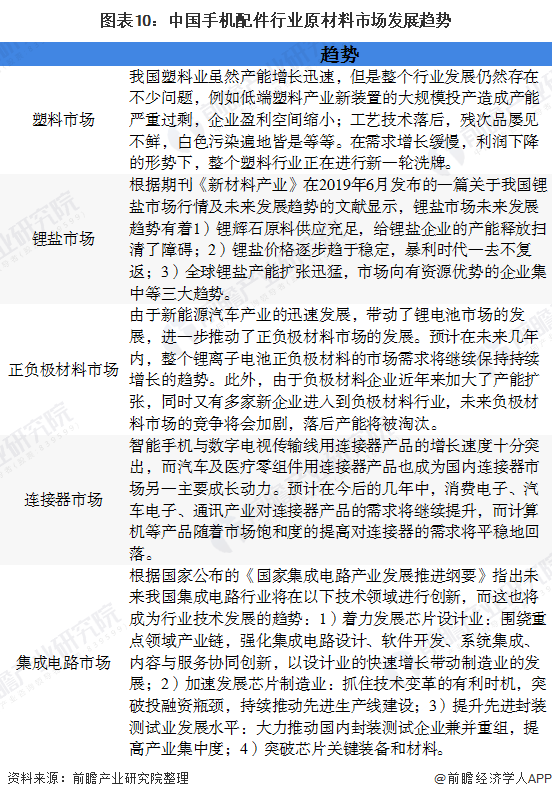

3、中国手机配件行业原材料市场发展趋势分析

随着5G的商用,中国手机配件行业的原材料市场也刮起“热潮”。但面对未来复杂的竞争环境,中国手机配件行业原材料市场发展趋势如下:

以上数据及分析请参考于前瞻产业研究院《中国手机配件行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告利用前瞻资讯长期对手机配件行业跟踪搜集的一手市场数据,全面而准确的为您从行业的整体高度来架构分析体系。报告主要分析了手机配件发展环境;中国手机配件行业发...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »