2020年中国互联网汽车租赁行业市场现状及发展趋势分析 上下游产业链加强合作

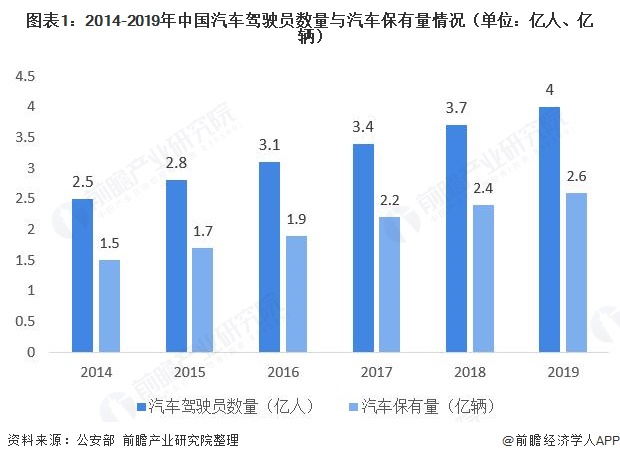

1、中国汽车驾驶员数量与汽车保有量市场缺口较大

近年来,得益于经济快速发展、居民可支配收入的提升、国家政策推动等因素,我国居民的汽车需求持续旺盛。但是,汽车驾驶员数量与汽车保有量仍存在着较大缺口,2019年汽车驾驶员数量是汽车保有量的1.5倍左右。

造成这主要原因之一是北京、深圳等部分地方政府出台了限购、限行政策,而停车难和堵车问题在一定程度上也降低了消费者购车的欲望。此外,“汽车上路就折价”、生活成本增加等现实问题也制约着年轻人购车。

2、中国互联网汽车租赁行业马太效应逐渐显现

然而,使用方便快捷的汽车代步工具已经成为了众多当代人出行的选择。在面对没有自家汽车的情况下,“租借汽车出行”的想法由此而诞生。纵观我国汽车租赁市场,其萌芽于1989年;经过十多年的发展,得益于互联网的快速发展以及征信体系的逐渐完善,传统汽车租赁向互联网汽车租赁市场转变,2013-2016年行业呈爆发式增长。

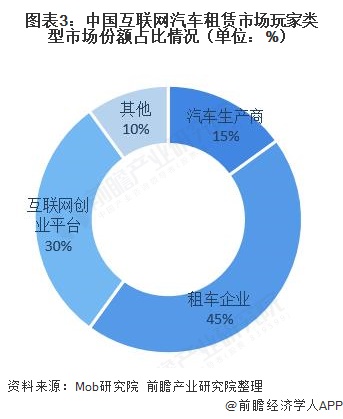

目前,互联网汽车租赁市场已经进入到了整合期,马太效应逐渐显现,目前主要包括三大类玩家,分别是汽车生产商、租车企业和互联网创业平台。

租车类企业因其具备丰富的运营经验以及强大的车源实力,因此该类企业占据着全国互联网汽车的主要市场份额,达到45%。互联网创业平台因其具备创新思维以及善于应用互联网思维吸引用户,因此该类企业市场份额占比也较高,达到30%。汽车生产厂商有丰富的车源,但是运营是其短板,目前仅占据着15%左右的市场份额。

3、神州租车市占率第一

具体到企业竞争格局上,目前神州租车占据着较大的市场份额,2020年6月神州租车拥有用户规模326万人,市场份额约为23%;联动云租车、一嗨租车、GoFun出行和赫兹为行业头部企业,市场份额均在8%及以上。

注:市场占有率=2020年6月企业APP在装用户人数/2020年6月全国互联网汽车租赁活跃用户规模。

4、疫情有效控制促进市场回暖

在用户规模上,2019年我国互联网汽车租赁活跃用户规模已经达到2500万人以上。不过,受到疫情的影响,2020年2月我国互联网汽车租赁用户规模呈断崖式下跌,使用互联网汽车租赁人数下跌至1120.6万人。但随着疫情得到有效控制,市场从2020年4月开始逐渐回暖。

5、新一线城市需求大

由于早期竞争激烈,寻找下沉市场成为了众多企业扩张版图的策略,新一线城市也因此成为了火药战场,目前新一线城市的互联网汽车租赁的普及已经超过一线城市,达到26.9%。广东是互联网汽车租赁最为火爆的省份,活跃用户规模占比在14.5%左右。

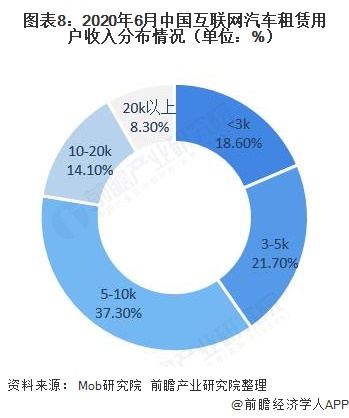

6、80、90年为主要消费人群

绝大多数的年轻人用驾驶证却买不起车,但是对“周末用车、小长假用车”等出行有着较大的需求。此外,近年来旅行自驾游的盛行也进一步推动了年轻一族对租车的需求。因此,目前我国互联网汽车租赁用户也主要集中在月收入在5000-10000元的群体,以及主要集中在25-34岁的80、90年代的人群。

7、行业将往更深层次发展

未来,随着行业法律法规的逐渐完善,以及大数据、云计算等新兴技术的发展,我国互联网汽车租赁市场将会得到进一步的发展。此外,随着市场竞争的加剧,企业也会加快引进国外成熟模式,借鉴优先管理经验,不断提高服务水平。

另一方面,随着消费者的不断成熟,市场需求也将呈现多样化,对租车增值服务的要求也会提高,未来企业将会更加注重与上下游厂商的合作,为消费者提供维修、养护、保险等服务,同时加强与金融市场的合作。

更多相关数据及分析请参考于前瞻产业研究院《中国互联网+汽车租赁行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

目前,互联网+汽车租赁行业的竞争,已经进入商业模式竞争阶段。无论是互联网巨头在互联网+汽车租赁领域的投资布局,上市汽车租赁企业的互联网转型,还是创业公司在互联网...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »