2020年中国文娱行业投融资现状及发展前景分析 内容创作领域将成未来投资重点领域

文娱行业发展概况分析

文娱行业由文学、影视、游戏、动漫、音乐、演出、衍生品等多元细分领域共同组成,产业链上下游围绕“内容”的生产、流动和消费而展开。

近年来,伴随着互联网和移动互联网技术的发展,文娱行业由传统线下衍生出了线上、线下两条传播途径,线上娱乐按照其内容和形式可分为文学、动漫等在内的7个版块,在版块内容的支撑下形成了衍生品、版权服务、艺人网红三个衍生品,文娱行业的领域不断拓展;

另外,5G、云计算、Al、VR/AR等新技术的普及应用进一步丰富了文娱行业的内容生产方式和传播渠道,文娱行业发展前景可观。

1、利好政策引导文娱行业规范化发展

文娱行业的发展受到国家政策的驱动,近年来,国家出台系列政策指导我国文娱行业的发展,进而对行业的投融资产生一定的指导作用。

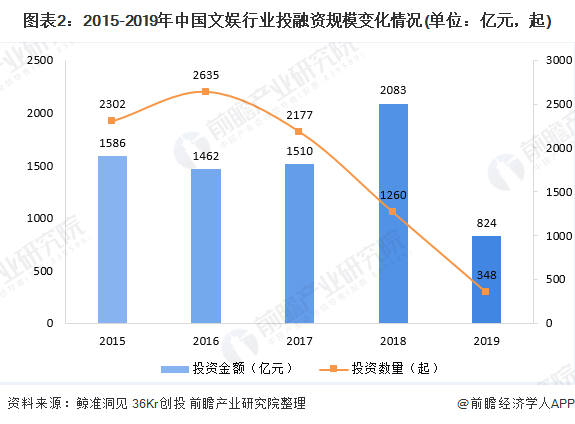

2、中国文娱行业进入资本寒冬

根据鲸准洞见公布的数据显示,2015-2019年,我国文娱行业在2016年达到2635起的投资数呈峰值后,投资热度开始逐年下滑。大量文娱传媒领域公司在外部资金吃紧、内部商业模式和规模匮乏的情况下而倒闭,融资需求大幅下降。

2018年以来,受到文娱行业监管趋严、二级市场股价下跌的传导等因素影响,文娱行业投资数量降至1260起。2019年投资数量锐减72.4%,全年仅发生投资348起,且赛道内整合加剧,优质初创项目数量少、融资金额小,投资金额下调至824亿元,文娱行业进入资本寒冬。

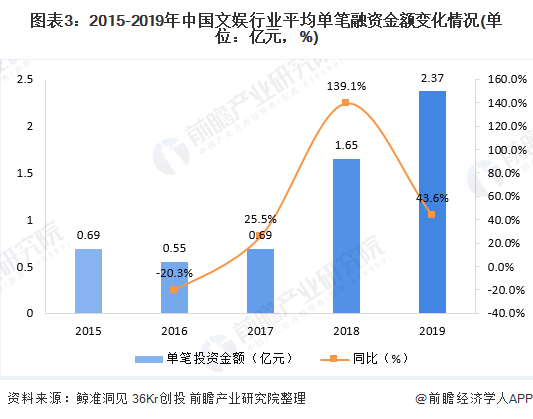

3、平均单笔融资金额快速上升 头部项目受青睐

根据鲸准洞见公布的数据显示,2015-2019年,我国文娱行业平均单笔融资金额整体呈现上涨趋势,2015年平均单笔融资金额仅为0.69亿元,自2018年起,行业平均单笔融资金额快速增长,2018年增幅达139.1%,2019年行业平均单笔融资金额增加至2.37亿元,同比增长43.6%,可以看出尽管近年文娱领域整体投资热度下降明显,但投资金额的下调弱于投资项目数量的下调,头部优质的被投项目具备强势吸金能力,获得更多的资本支持。

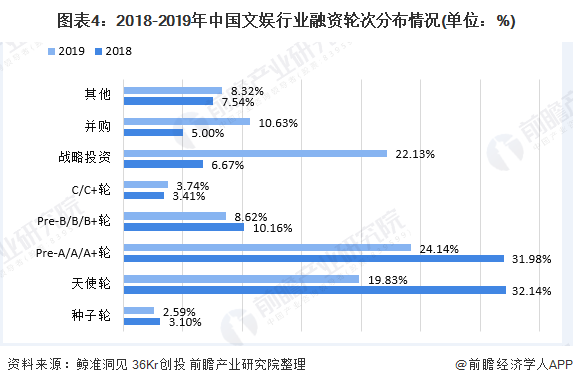

4、战略投资和并购数量占比达35%

根据鲸准洞见公布的数据显示,从投融资事件轮次分布变化来看,2019年早期融资(种子轮、天使轮、A轮)的比重大幅下降,由2018年的67.22%下降至46.55%,同时,战略投资比重大幅攀升,2019年战略投资所占的比重达22.13%,较2018年增长15.46个百分点,并购比重达10.63%,较2018年增长5.63个百分点。

可以看出目前投资机构更显理性与谨慎,相较之下,一些互联网企业资金顾虑较少,出于生态布局的需求,频频出手。随着互联网企业布局的不断深化,将使得文娱领域的马太效应更为明显。

5、北京成为文娱行业投融资活动主战场

根据鲸准洞见公布的数据显示,从投融资金额地区分布来看,北京作为我国文化之都,文娱活动丰富,汇集了大量的文娱公司,因此成为我国文娱行业投融资活动的主战场,2019年北京文娱行业融资项目金额为621亿元,占全国融资金额的比重达75.36%,其单笔平均融资金额更是高达4.43亿元。

6、媒体、游戏是投融资热门板块

根据鲸准洞见公布的数据显示,从投融资所涉及的细分领域来看,2019年我国文娱行业火获投公司分布最多的领域为媒体领域,占比达32.78%,游戏领域也是投融资热门领域,2019年游戏领域的占比为16.09%。

值得注意的是,随着人们对优质内容需求的增加,影视、动漫等核心业务多为内容创作的领域也将成为未来投资的重点领域。

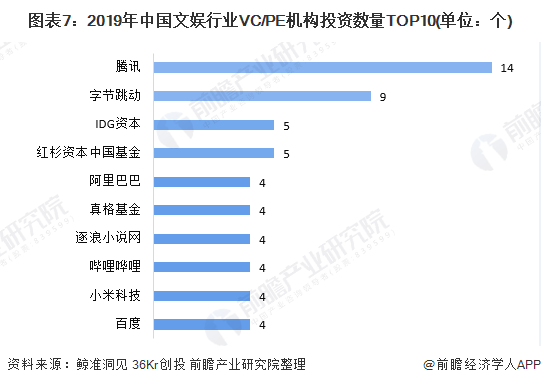

7、CVC机构最为活跃

根据鲸准洞见公布的数据显示,从机构投资项目数量来看,2019年在投资项目数量TOP10机构中,CVC机构有7家,其中腾讯和字节跳动的投资项目数量最多,分别为14个和9个。

8、5家独角兽企业估值合计超2600亿元

根据鲸准洞见公布的数据显示,2019年我国文娱领域的独角兽项目较少,仅有5个,但5个项目共6笔交易的融资金额达到455.2亿元,占全年总融资金额的55.26%,且其估值都普遍偏高,说明头部吸金能力尤为强势。

近年来也有一批估值超10亿人民币的公司(例如,笑果文化,懒人听书)崛起,即便文娱行业尚处于调整期,这些即将成为头部的企业在未来也会更受资本青睐,而有望成为新的独角兽。

9、中国文娱行业大额融资事件及十大并购事件汇总情况

更多数据及分析请参考于前瞻产业研究院《中国文化娱乐产业投资前景与发展趋势分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告从文化娱乐产业面临的产业环境入手,先整体上分析了整个内容产业当今的市场新机会、如何利用互联网思维;进而从影视娱乐业、出版传媒业、视频新媒体业、动漫游戏业...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »