2020年中国智慧停车行业市场现状及发展前景分析 2025年市场规模有望接近400亿元

1、停车位资源管理矛盾尖锐

随着我国社会经济、城镇化的快速发展,机动车保有量也在快速增长。截至2019年末,全国汽车保有量达到了2.62亿辆。而在许多大城市,一方面,汽车保有量的快速增长严重超过了城市道路发展的承载能力,不可避免地造成了城市交通拥堵问题;另一方面,汽车停车位短缺也给社会造成了极大的损失。

近年来,随着我国汽车保有量的不断增长,“停车难”已经成为一个老大难的问题。根据国家统计局发布的《2019年国民经济和社会发展统计公报》,截至2019年末,我国汽车保有量达2.62亿辆,按照停车位与汽车保有量的比例(1.1:1,详见下表中注释)计算,我国停车位需要达到2.88亿个,而截至2019年末我国停车位只有1.07亿个左右,还存在巨大的停车需求缺口,导致停车场供需矛盾日渐加剧。

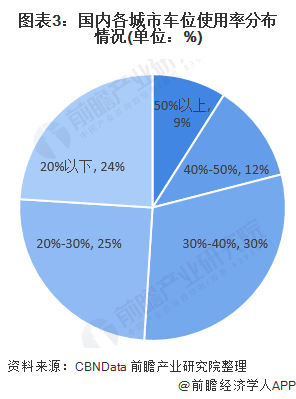

除总量供需矛盾外,管理落后和信息不对称还造成大量车位闲置。受制于传统运营模式的不规模和非经济,停车场整体运营效率低。根据行业数据全国仅9%的城市车位使用率在50%以上,深圳最高也仅55%利用率。资源错配问题导致了城市车位使用率的低下,也进一步加深了城市停车难的困境。

2、中国智慧停车行业市场规模破百亿

智慧停车业务基于互联网技术、AI技术、移动支付技术等一系列新技术的应用,将城市停车资源有效拉通,实现停车 位资源状态的实时更新、查询、预订、支付、管理一体化,为驾驶者提供安全、便捷、高效的停车服务,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化,能够有效化解“停车难”这一社会性难题。

2009-2018年,我国智能停车行业市场规模不断扩张,年均复合增速达到了23.35%,总体而言,中国智慧停车行业市场规模扩张速度较快。2018年我国智慧停车市场规模约102亿元,但相比整个停车行业年5000亿级的收费规模,我国停车场智能设备配备率还处于低水平。值得一提的是,出入口控制系统为配备的主要类型,占到整个智能停车场管理系统市场规模的80%左右。

根据我国智慧停车行业市场规模变化趋势,前瞻产业研究院初步估计,2019年,我国智慧停车行业市场规模在130亿元左右。

3、智慧停车系统市场格局分散 集中度有望进一步提升

智能停车市场的竞争格局整体相对分散,市场集中度不高。其中,低端市场集中度提升空间有限,高端市场尚处在跑马圈地的阶段。

(1)以我国出入口控制管理的细分市场为例,约有500多家国内厂商从事生产和经营活动,主要分布在沿海地区,以珠江三角洲最为集中。其中,深圳的捷顺科技市场份额排名第一,其在深圳地区市场占有率超过50%,全国市场占有率接近20%。

(2)普通规模的智能停车系统售价为3-6万,对产品安装调试、售后服务的要求较高,产品销售往往受限于企业销售服务网络的覆盖半径,市场扩张意味着更大的人力投入。相比而言,传统低端产品的毛利也已经不足以支撑大范围的扩张,导致传统产品的市场集中度提升存在一定的天花板。

(3)就高端市场来看,以车牌识别全视频快速通行的出入口控制系统、在线停车服务平台为例,因为市场渗透率较低,相关的企业尚处在跑马圈地的阶段。

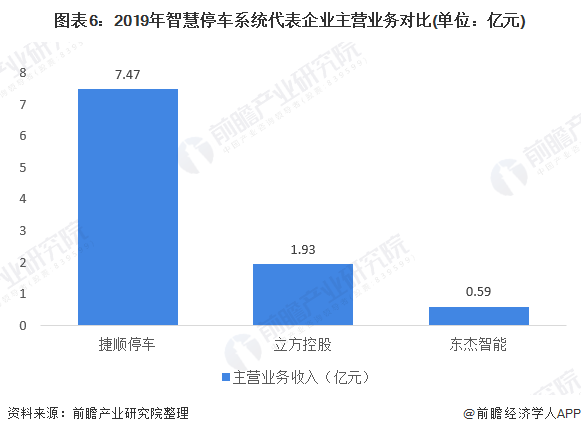

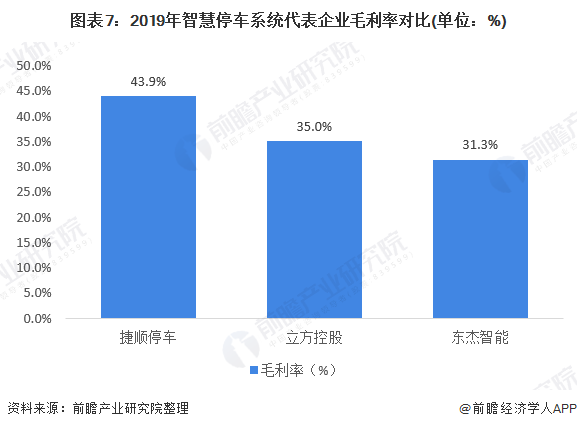

现有的智能停车系统上市企业中,捷顺停车处于行业领先的地位。2019年捷顺停车在智慧停车系统业务实现营业收入7.47亿元,毛利率为43.9%,盈利能力和市场议价能力均较上年有所提升。智慧停车系统市场不仅涉及软件的研发和架构的迭代能力,对服务提供商的线下资源管理能力也提出了巨大的调整,立方控股和东杰智能的营业收入和毛利率均较捷顺停车少。

因为智慧停车行业的广阔前景,行业发展之初受到资本市场的广泛关注,也吸引了众多竞争者参与,其中以互联网创业类公司最为突出。这类企业依靠融资获得的资本,大多采取非理性的市场策略,以免费的方式向B端客户提供停车场系统,进而希望获取C端用户流量并实现运营。

然而,在产品上,这类企业不具备设备和系统的研发、生产能力,多以OEM的方式获取;经营上,本身在较长的时间内,难以形成有效收入,发展更多依靠持续的融资来支撑。而智慧停车行业的特点决定了并非只具备互联网属性,而更多具备了停车行业的线下属性,需要企业具备强大的线下能力,这些是互联网类企业不擅长的。加之近年来的资本市场变化,这类企业的业务模式很难再吸引到新的投资,加速其退出该行业,并带来行业洗牌加速,未来市场集中度继续提高。

4、中国智慧停车市场规模高速发展

去年来,我国先后发布了《数字交通发展纲要》、《交通强国建设纲要》和《推进综合交通运输大数据发展行动纲要(2020—2025年)》,强调了交通数据化的重要性,而智慧停车作为智能交通中不可或缺的基础实施,未来也将在政策的大力扶持下迎来高速发展。

除了国家层面外,各级城市管理者依靠资源、资金、信息等优势,能够在更高层面,建立城市级的智慧停车平台,以城市公共停车资源的信息化管理为切入点,有效拉通城市路内、路外的停车资源,为市民提供统一、全面的智慧停车服务。

自2015年开始,智 慧停车业务经过几年的持续市场推广,在一线城市已经形成有效的市场示范效应,应用范围和用户规模不断扩大,并正在逐步往全国范围辐射,行业正在进入一个高速发展期。在国家和地方政府的支持下,前瞻初步预计智慧停车市场规模在未来五年将保持20%以上的复合平均增速,到2025年有望接近400亿元。

以上数据来源及分析请参考于前瞻产业研究院《中国智慧停车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对智慧停车行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧停车行业发展轨迹及实践经验,对智慧停车行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »