2020年中国生活用纸行业市场现状及竞争格局分析 成人失禁品有望成新爆发蓝海市场

产品差异化有望提高行业竞争力

从造纸协会数据来看,我国生活用纸的供需关系基本平衡,未出现产能过剩或产能不足的情况。我国生活用纸行业整体散而杂,加上受到外国品牌的侵蚀,中国品牌市场集中度出现下滑迹象,而在新赛道上塑造产品差异化有望提高中国生活用纸品牌的行业竞争力。

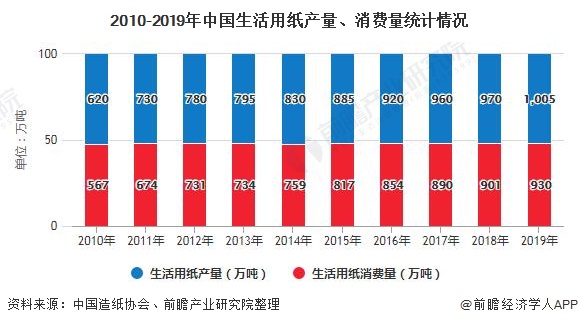

1、中国生活用纸供需关系平衡

根据中国造纸协会在历年《造纸工业年度报告》中披露的数据,2010-2019年我国生活用纸的生产量与消费量整体上呈现逐年增长的态势。2019年,我国生活用纸产量为1005万吨,较2018年增长3.61%;消费量为930万吨,较2018年增长3.22%。

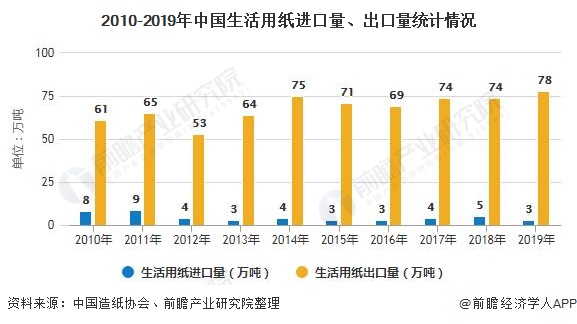

2010-2019年,我国生活用纸进口数量较少,出口数量整体上呈现波动增长态势,出口量远高于进口量。2019年,我国生活用纸进口量为3万吨,较2018年减少了2万吨;出口量实现78万吨,较2018年增长了4万吨。

这一时期中国经济运行总体平稳、稳中有进,中国生活用纸市场在此大背景下继续保持稳定增长,行业规模从2015年的1004亿元人民币,增长到2019年的1344亿元人民币,CAGR为7.6%。

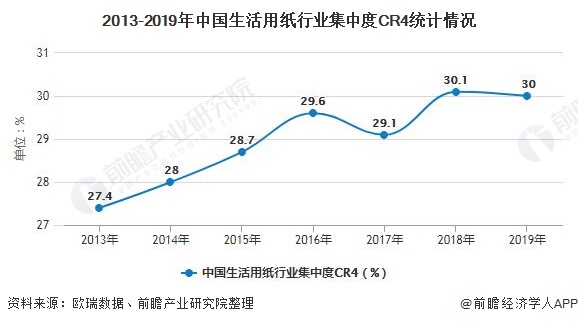

2、中国生活用纸行业集中度较低 产品同质化严重

2015年4月,国务院颁布《水污染防治行动计划》;2016年1月4日,中央环保督察组正式成立;同年,国务院颁布《控制污染物排放许可制实施方案》,全国人大常委会通过了《中华人民共和国环境保护税法》;

2017年,环保部又发布了《国家环境保护标准》,进一步完善了环境保护标准体系。在国家加大环保要求和激烈的市场竞争推动下,行业落后产能的淘汰步伐加快,进一步推动了行业的优化升级,行业集中度有所提升。但由于外国企业和区域性企业开始侵蚀龙头企业份额,行业集中度整体提升缓慢,2017年及2019年均有所下滑。

从产能口径来看,行业产能前4的公司依次是恒安纸业、维达纸业、中顺洁柔和金红叶纸业,除中顺洁柔外,其他三家公司均未在A股上市(恒安国际和维达国际在港股上市)。根据各公司2019年产能数据测算,生活用纸行业的CR4仅为30%,CR8和CR10也分别仅有34.7%和36.3%。行业集中度对比美国存在较大提升空间,而环保政策趋严也将利好行业龙头。

另一方面,中国生活用纸的行业集中度与美国相比相对较低,部分原因是许多本地品牌和中小企业通过积极布局线上渠道和发展电商业务而快速发展崛起。线上业务开展成本较低,中小企业试错成本较低,它们通常通过提供具有竞争力的价格的产品而受到欢迎。但长期来看,品牌化、高质化依然是明确的行业消费趋势。

3、成人失禁品生活用纸有望成为新赛道

成人失禁用品将是有望爆发的蓝海市场。中国成人失禁用品市场规模较小,2019年市场规模占比仅为1.4%,远低于美国的7%。但是,随着老龄化程度的不断加深和人民生活水平的提升,成人失禁用品行业增速维持在28%左右,极具发展潜力,有待全面爆发。

以上数据及分析请参考于前瞻产业研究院《中国造纸行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对造纸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来造纸行业发展轨迹及实践经验,对造纸行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »