2020年中国有机硅行业市场现状及竞争格局分析 合盛硅业行业龙头地位凸显

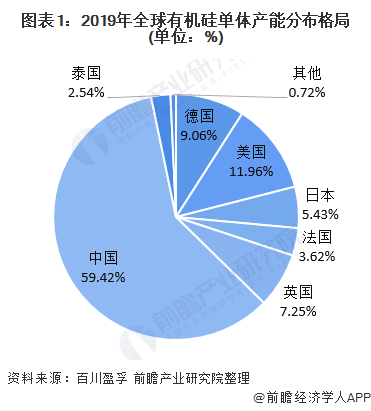

1、全球有机硅单体产量分布:中国独领风骚

全球有机硅单体产能主要分布在中国、德国、美国、英国、日本、泰国和法国。近十年来,有机硅全球产能向中国国内转移趋势明显,我国已经成为有机硅的生产大国。2019年中国有机硅单体产能为328万吨(含外资和合资企业产能),占全球有机硅单体产能的比重达59.42%,位居全球第一位。

2、国内有机硅单体出现产能过剩 产量增速放缓

2008-2010年,国内有机硅新建项目快速扩张,行业产能呈现爆发式增长,经历了一轮扩产潮之后,国内有机硅单体产能出现过剩显现,行业的产量增速逐渐放缓。

1)有机硅单体产能、产量

根据卓创资讯统计数据,2013-2018年中国有机硅单体产能不断扩大,2018年中国有机硅单体无新增产能,维持在309万吨/年;自2019年起,随着有机硅单体新增产能的陆续投产,2019年有机硅单体产能有所上升。根据百川盈孚统计数据,截至2019年底,中国有机硅单体产能达到328万吨/年。(含外资和合资企业产能)

根据卓创资讯统计数据,2013-2015年中国有机硅单体产量不断扩大,2016年受环保督察的影响,有机硅单体产量所有下降。2017-2018年有机硅单体产量有所回升,2018年有机硅单体产量为230万吨。

根据百川盈孚统计数据,2019年中国有机硅单体产量达到231万吨。

2)聚硅氧烷产能、产量

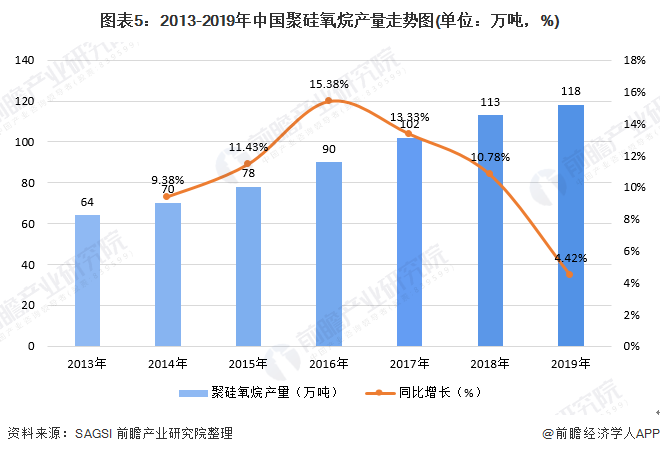

有机硅中以硅氧键为骨架的组成的聚硅氧烷约占总用量的90%以上,狭义上有机硅材料主要指聚硅氧烷。根据全国硅产业绿色发展战略联盟(SAGSI)统计数据,2019年我国聚硅氧烷产能为142.3万吨/年,同比增长0.57%。

根据全国硅产业绿色发展战略联盟(SAGSI)统计数据,2010-2019年中国聚硅氧烷产量不断增长,2019年中国聚硅氧烷产量达到118.0万吨,同比增长4.42%。

3、政策推动过剩产能逐步消化 产能利用率不断上升

目前有机硅的发展方向为有机硅产品深加工、新型有机硅产品开发、新应用领域拓展以及提高综合利用水平等方面。根据《产业结构调整指导目录(2019 年本)》,当前国家对落后有机硅产品产能进行了限制和淘汰,对有机硅产品深加工、新型有机硅产品开发等进行鼓励。

随着过剩产能的逐步消化、行业技术进步以及企业工艺管理水平的提升,行业产能利用率整体上呈现上升趋势。以SAGSI统计的聚硅氧烷的产量和产能进行计算,2010-2019年中国聚硅氧烷产能利用率整体上呈现波动上升的趋势,2019年聚硅氧烷产能利用率达到82.92%。

4、中国有机硅应用领域不断扩大 下游需求持续增长

近年来,随着国民经济的发展和人民生活水平的不断提高,有机硅产品在越来越多的领域展示其优越性能并发挥作用,逐步实现对传统材料的替代,应用范围不断扩大,中国的有机硅工业不仅支撑了国防军工、信息技术、高端装备制造、新能源、生物医学等战略性新兴产业的发展,而且也使我国的建筑、电器、纺织、个人护理、日用品、交通运输等领域用上了有机硅,从而对传统产业的技术进步和产品升级换代起到积极的推动作用。有机硅凭借其优异的性能,显示出其强大的生命力和广阔的发展前景。

目前我国有机硅消费比例最大的是建筑、电子电器、电力和新能源、医疗及个人护理等领域。预计未来5年,在有机硅众多的下游应用领域中,建筑、电子电器、纺织、个人护理等仍将是有机硅材料的主要应用领域,光伏、新能源等节能环保产业对有机硅材料的市场需求将保持中高速增长,超高压和特高压电网建设、3D打印、智能可穿戴设备及其他新兴领域将是有机硅材料未来的市场增长点和突破点之一。

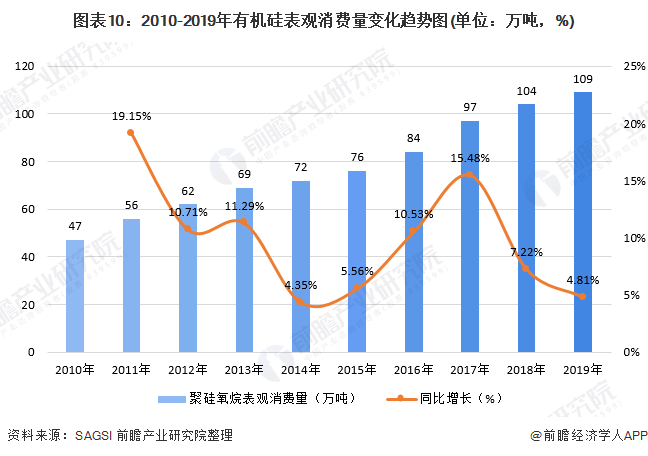

从需求端看,近十余年,我国的有机硅产品需求较为旺盛,需求量保持了快速增长。根据SAGSI统计数据,2019年,我国聚硅氧烷表观消费量(包含产量+净进口)达109万吨,同比增长4.81%。

5、中国有机硅行业市场集中度较高 企业竞争激烈

目前,我国有机硅行业市场参与者包括国内企业和跨国公司。近年来,随着国内企业技术水平和生产能力的提升,国内企业的竞争力逐渐增强,行业中出现了一批优质的本土企业。目前国内本土有机硅行业企业超过370家。

根据中国氟硅有机材料工业协会和全国硅产业绿色发展战略联盟联合编制的《中国硅产业发展白皮书(2019)版)》,目前我国共有有机硅甲基单体生产企业13家,其中在产企业11家。

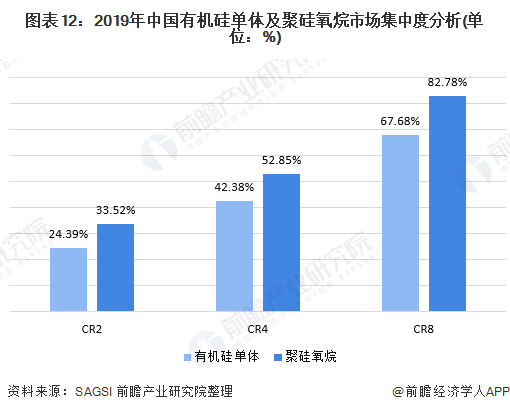

前瞻产业研究院根据SAGSI公布的数据结合企业年报数据分析得出,2019年我国有机硅单体CR4达42.38%,CR8达67.68%,聚硅氧烷CR4达52.85%,CR8达82.78%,行业的市场集中度较高。

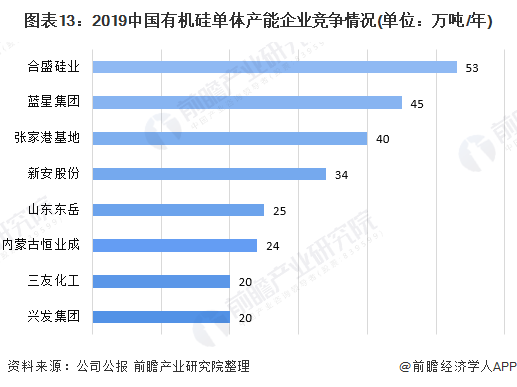

6、中国有机硅主要企业现有产能情况:合盛硅业单体产能居全国首位

根据有机硅主要企业公布的年报数据显示,截至2019年底,合盛硅业有机硅单体产能53万吨/年,位居中国第一。

7、新增产能情况:合盛硅业单体有机硅单体在建项目产能最大

根据全国硅产业绿色发展战略联盟(SAGSI)统计数据,截至2019年12月,国内已披露的有机硅单体拟在建项目产能574万吨/年,约合聚硅氧烷276万吨/年。其中合盛硅业在建有机硅单体项目产能达140万吨/年,远高于其他企业。

8、盈利水平情况:合盛硅业有机硅业务毛利率水平最高

目前国内共有四家上市公司对其有机硅业务情况进行单独披露,这四家代表性上市公司分别是浙江新安化工集团股份有限公司、湖北兴发化工集团股份有限公司、合盛硅业股份有限公司以及山东东岳有机硅材料股份有限公司。

通过对这四家代表性上市公司有机硅业务的毛利率水平进行对比可以看出,合盛硅业有机硅业务毛利率水平一直处于行业领先,2018年合盛硅业有机硅业务毛利率水平高达49.87%,2019年公司有机硅业务毛利率水平有所下滑,业务毛利率为33.40%,但仍远高于其他企业。

注:东岳硅材招股说明书未披露2016年数据,故2016年数据未包含东岳硅材。

9、前瞻观点:合盛硅业龙头地位凸显

目前,合盛硅业同时布局工业 硅、有机硅及多晶硅领域,是我国硅基材料行业中业务链最完整的企业之一。公司主要生产基地地处新疆,拥有煤炭、硅矿石等资源优势,通过有效利用新疆丰富的资源,公司打造硅基新材料循环经济产业园区,已成为世界级金属硅生产基地;同时公司积极延伸产品产业链,充分受益生产工业硅、有机硅所带来的协同效应,注重配套设施建设,行业龙头地位凸显。

更多行业相关数据请参考前瞻产业研究院《中国有机硅行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对有机硅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来有机硅行业发展轨迹及实践经验,对有机硅行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »