2020年中国汽车零部件行业市场现状及发展趋势分析 两大动因加大兼并重组趋势

1、2019年中国汽车零部件制造行业经营情况

——营业规模有所扩张

根据中国汽车工业协会统计数据显示,2012-2018年我国汽车零部件行业市场规模呈增长趋势,年均复合增长率达到7.17%。2018年,我国汽车零部件行业仍呈良好增长趋势。根据对规模以上13019家汽车零部件企业统计,全年累计主营业务收入3.37万亿元,同比增长4.20%,2019年市场规模达到约36160亿元。

——行业仍将面临亏损局面

近年来,我国汽车零部件行业利润总额呈下降趋势,2018年为2506亿元,同比下降2.30%。在汽车行业下行压力持续加大的情况下,汽车零部件企业面临的压力进一步加大,加之受到上游原材料价格上涨,以及物流、汇率等多方因素的影响,我国汽车零部件市场的盈利水平不容乐观,2019年或降至2456亿元。

而从利润率看,2015-2018年,我国汽车零部件行业销售利润率呈波动变化趋势,2018年为7.43%,2019年达到7.65%左右的水平。故整体看,行业的规模岁有所下滑,但行业的盈利能力却较为稳定。

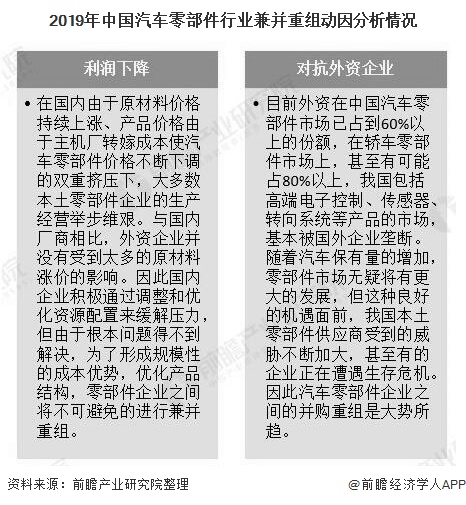

2、2019年中国汽车零部件制造行业兼并重组加快

通过上文可知,近年来汽车零部件企业收入及利润双降,这与车市的连年负增长有极大关系,为使得行业度过寒冬,国家也积极推动政策进行,对汽车零部件行业实施兼并重组改造——《汽车产业中长期发展规划》明确提出到2020年,形成若干家超过1000亿规模的汽车零部件企业集团,到2025年,形成若干家进入全球前十的汽车零部件企业集团。且汽车零部件行业具有明显的规模效应,规模较大的企业在研发投入、市场拓展、客户服务能力等方面均有较明显的优势。

2018年,车市出现多年来的首次负增长,零部件市场也不可避免被波及。据了解,2018年大部分零部件企业的利润都出现了50%以上的下滑幅度。在此大环境下,零部件企业在2018年,并购、拆分及重组已成常态,企业间也开始积极寻求更多的相互合作,以实现企业在新的竞争环境下的转型与发展。

我国汽车零部件企业近几年发展迅速,规模小、集中度差的局面已有了一定的改观,但在国外双重压力下,我国本土零部件企业还欠缺一定的实力与外资汽车零部件企业竞争,近两年我国汽配业的并购重组也在不断发生,汽车零部件企业的并重组或许是个很好的出路。分析认为,我国汽车零部件行业兼并重组的动因主要分为二点:

第一,下滑的利润来自于激烈的竞争,若想改善利润下滑的困局,则需进一步减缓竞争态势,即加大兼并重组的趋势;

第二是外资的跑马圈地导致本土企业受到威胁,故需通过兼并重组加强自我实力。

以上数据及分析请参考于前瞻产业研究院《中国汽车零部件制造行业深度市场调研与投资前景预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对汽车零部件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车零部件行业发展轨迹及实践经验,对汽车零部件行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »