2020年中国辅助生殖行业产业链及竞争趋势分析 发展跨境医疗缓解市场需求紧张问题

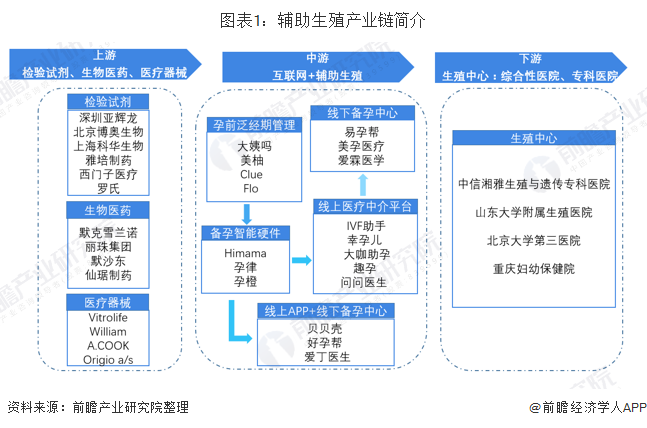

辅助生殖行业产业链分析

随着二胎政策的放开,我国不孕不育发病率的提高和辅助生殖技术的发展,我国辅助生殖市场逐渐打开,逐渐形成了较为完善的产业链:上游领域包括辅助生殖药物、检验试剂、器械供应商;中游则为相关服务的互联网平台;下游则有辅助生殖服务机构。各产业链环节上的机构、企业协调运转,共同支撑产业规模逐渐壮大。

1、产业链上游:外企寡头垄断,国企产品努力实现进口替代

——辅助生殖检验试剂:深圳亚辉龙、北京博奥生物为主要生产商

目前,国内的主要试剂生产企业包括深圳亚辉龙、北京博奥生物、安图生物及利德曼的多家上市或非上市企业。

具体来看,雌二醇测定试剂市场是我国辅助生殖检验试剂厂家竞争最为激烈的市场,上海科华生物工程股份有限公司、深圳市新产业生物医学工程股份有限公司、郑州博赛生物技术股份有限公司、深圳亚辉龙、四川迈克生物等公司同台竞技;在孕酮定量检测试剂市场,广州万孚生物技术为主要生产商;抑制素B测定试剂方面,深圳亚辉龙较具有竞争优势,深圳华康生物医学、广州康润生物等企业也有立足之地;促软泡声称激素(FSH)测定试剂方面,北京北方生物技术研究所和广州市达瑞抗体工程技术有限公司颇有经验。

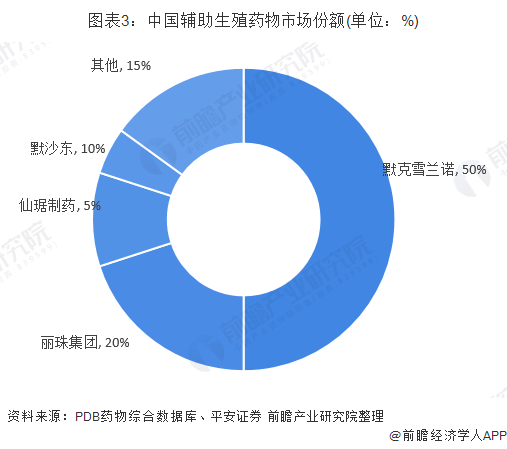

2)辅助生殖药物:默克雪兰诺是行业龙头,丽珠集团、长春金赛正攻城略地

早期我国辅助生殖药物市场由国外企业垄断,重组促卵泡激素只有瑞士默克雪兰诺和荷兰欧加农的进口产品,价格十分昂贵,直接增加了我国辅助生殖治疗的费用。我国药企经过多年的研发目前已掌握了药物核心技术,“四阶段”的药物已全面实现国产化,价格相对于进口产品较为低廉,应用也逐渐增多。

从主要企业的市占率来看,默克雪兰诺是行业龙头,是全球唯一一家在不孕不育治疗领域提供全系列产品的公司,其产品市场占有率在50%以上。丽珠医药集团股份有限公司在国内企业中市场占有率最高在20%左右,随着丽珠集团药品产线的不断优化以及价格优势的展现,进口替代仍有提升空间。此外长春金赛药业及浙江仙琚制药等药企也占据了一定的市场份额。未来随着我国药企技术的不断进步,国产辅助生殖药物市场占比将会进一步提高。

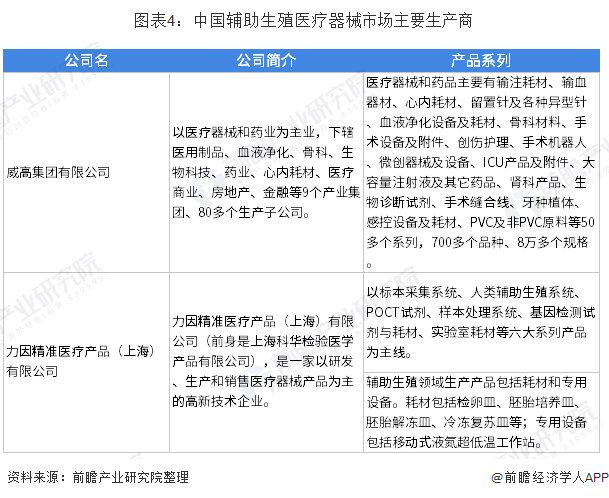

3)辅助生殖器械:国内企业逐渐突破外企垄断地位

目前,整个辅助生殖行业上游的医疗器械的生产以国外企业为主,但近年来,在政策的支持下,国内企业大力发展生产团队,构建研发体系,逐渐突破了国外企业对于辅助生殖行业医疗器械的垄断地位。

国外生产辅助生殖用医疗器械的企业有Vitrolife(瑞典)、William A.COOK(澳大利亚)、Cook(美国)、Wallace(英国)、Prodimed S A.S(法国)、$%&((日本)、Labotect(德国)、Genetics(比利时)、ORIGIOa/s(丹麦)等。国内目前涉及到辅助生殖医疗器械的厂商包括有山东威高和力因精准医疗等,主要生产取卵针、胚胎移植导管、培养皿等辅助生殖相关医疗器具和耗材类产品。

2、产业链中游:“互联网+辅助生殖”平台为主流

辅助生殖行业中游为各类经销代理商,在我国市场上主要为“互联网+辅助生殖”服务平台,代表企业主要有好孕帮、趣孕、贝贝壳、爱丁医生等。其依托互联网的渠道优势,在线推出问诊APP,线下通过医疗服务实体精准获客,进一步将不孕不育患者引流到下游辅助生殖医疗服务机构,构成了“互联网+辅助生殖”的主流市场,合计覆盖了全国80家以上的辅助生殖医院,全国400万以上的用户。

3、产业链下游:牌照审批严格,公立医院具备天然优势

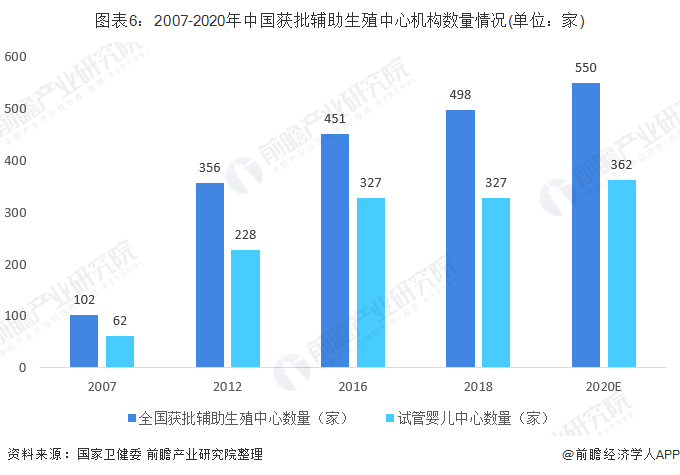

辅助生殖行业下游主要为辅助生殖机构,由于我国辅助生殖服务市场受严格监管,目前玩家较少,截止至2018年底,我国经批准开展人类辅助生殖技术的医疗机构共498家,经批准设置人类精子库的医疗机构共26家,其中获试管婴儿牌照的医院仅有327家,34.34%的生殖中心达不到试管婴儿技术要求。

注:国家卫健委暂未更新2018年我国试管婴儿中心名单,数量沿用2016年,以更新为准。

由于成功率是辅助生殖机构竞争的核心指标,我国国有医院普遍开展历史早,获得医疗资源较多,因而无论从市场口碑、专家水平、设备条件各方面都具备天然优势。

目前,我国辅助生殖服务市场上的龙头包括中信湘雅生殖与遗传专科医院、山东大学附属三级生殖医院、锦欣生殖(中国地区)、北京大学附属三级医院和上海交通大学附属三级医院。上述五家医疗机构中,四家机构具有公立背景。

其中,中信湘雅周期数位居全国榜首,2018年周期量为4万例,远超行业第二名,市占率为5.8%,位列行业第一;唯一的民营医疗机构为锦欣生殖,2018年取卵周期数为20958例,市占率为3.1%,位列行业第三。

4、中国辅助生殖行业竞争趋势分析

总体来看,受到牌照稀缺和审批难度大、医疗资源分布不均等因素影响,我国辅助生殖行业基本被国有医院、跨国药企寡头玩家把控。在此背景下,为解决我国辅助生殖市场供需不平衡,需求缺口大的问题,我国民营辅助生殖中心正在逐渐成长,海外辅助生殖也正成为热点,预计未来将有更多的玩家参与到辅助生殖市场竞争中来。

以上数据及分析请参考于前瞻产业研究院发布的《中国辅助生殖行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告第1章分析了中国辅助生殖行业的发展环境;第2章对全球及主要国家辅助生殖行业的发展状况、竞争格局、市场前景进行了分析预测;第3章对中国辅助生殖行业的发展状况...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »