2019年中国5G产业链市场规模及发展前景分析 2030年将带动10万亿间接经济产出规模

5G产业链分析

5G产业链由上游原材料、中游网络建设、下游终端产品应用场景构成。其中,上游原材料包括芯片、光器件、射频器件、光纤光缆;中游包括传输设备商、网络优化商、基站天线以及其他配套设备供应商;下游包括物联网、工业互联网及智慧城市等应用场景及与场景相关产品/服务提供商。

5G产业链分析情况

资料来源:前瞻产业研究院整理

1、5G的逐步落地,中国光模块/器件市场规模将进一步扩大

根据C&C数据显示,2016年,全球光器件市场规模达到100亿美元,同比增长28.15%,其中中国光器件市场规模约42.3亿美元,占全球市场规模42%的份额。2017年,我国100G光模块的需求持续稳定增长,光器件市场规模增长30%达到55.0亿美元左右。随着5G的逐步落地,中国光模块/器件市场规模将进一步扩大,2019年将达到约85亿美元水平。预计随着中国5G投入商用,基站建设中对光模块的需求提高,到2020年中国光模块/器件市场规模达到110亿美元。

2015-2020年中国光模块/器件行业市场规模统计情况及预测

数据来源:前瞻产业研究院整理

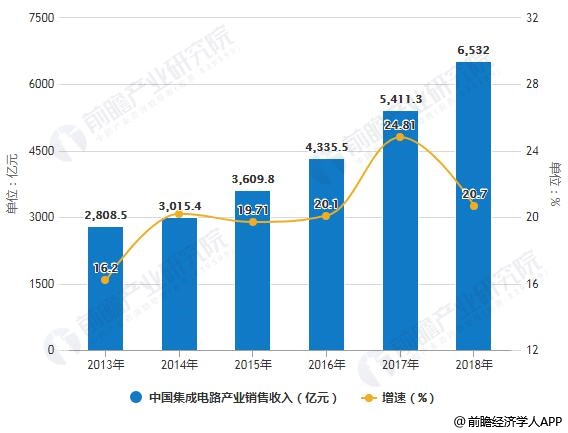

2、中国芯片市场规模不断增长

芯片和模组属于集成电路的一部分。2013-2018年,我国芯片市场规模不断增长。根据中国半导体协会公布的数据来看,2018年中国集成电路产业销售收入为6532亿元,其中:集成电路设计业销售收入为2519.3亿元,占到全年总值的38.6%,居三业之首;集成电路晶圆业销售收入为1818.2亿元,占到全年总值的27.8%;集成电路封测业销售收入为2193.9亿元,占到全年总值的33.6%。

2013-2018年中国集成电路产业销售收入统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2014年销售收入增速为20.2%)

3、射频前端模块市场增长强劲

近年来,射频前端模块市场增长强劲。一方面,2015年全球4G终端出货量占比跃过50%,渗透率的提升保证了之后两年的成长动能;另一方面4G到5G的演进过程中,射频器件的复杂度逐渐提升,射频器件的单部手机价值量也得到提升。与此同时,我国的射频器件行业出现较快的增长,射频器件行业市场规模由2013年的172亿元增长到2017年的270亿元,年均复合增长率达到11.9%。2018年,我国射频器件市场规模约为300亿元,增速超过10%。

2013-2018年中国射频器件市场规模统计情况及预测

数据来源:前瞻产业研究院整理

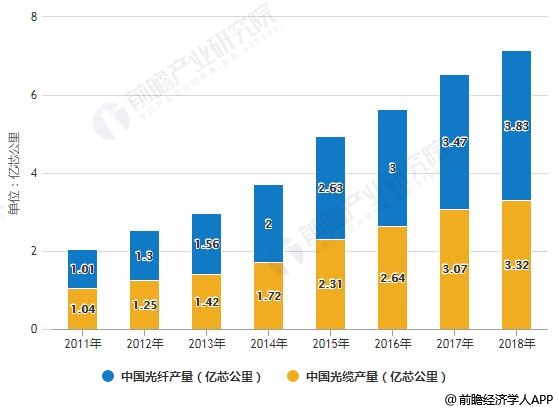

4、中国光纤光缆产量不断提高

随着互联网在中国的深入发展以及国家政策推动,中国光纤光缆产量不断提高。根据英国商品研究所(CRU)数据显示,2017年全球光纤产量为5.34亿芯公里,其中中国产量为3.47亿芯公里,增长15.67%,占全球份额的65%;全球光缆产量为4.92亿芯公里,其中中国产量为3.07亿芯公里,同比增长16.29%。2018年,中国居民光纤宽带入户率进一步提高,推动我国光纤光缆产量的进一步增长,光纤产量约3.83亿芯公里,光缆产量约3.32亿芯公里。

2011-2018年中国光纤、光缆产量统计情况及预测

数据来源:前瞻产业研究院整理

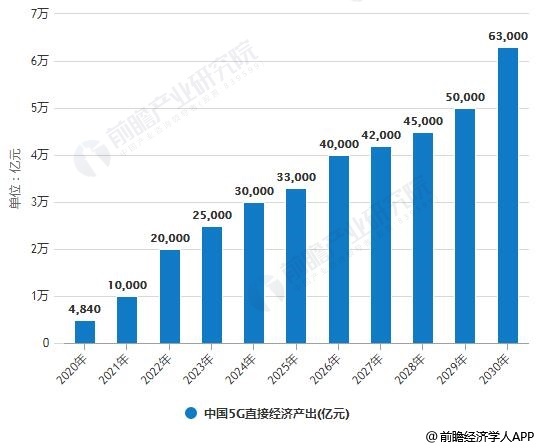

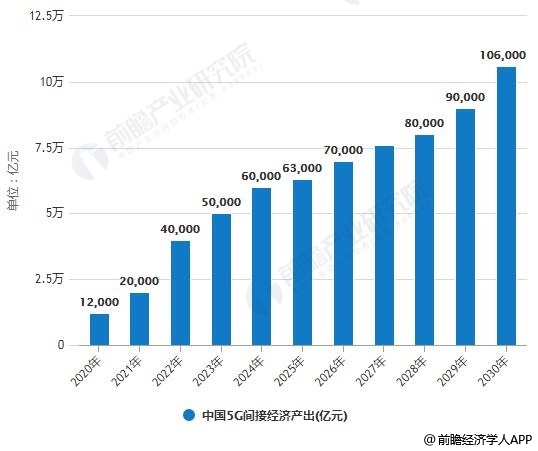

5、5G带动的直接产出和间接产出快速增长

市场前景方面:根据中国信通院《5G经济社会影响白皮书》预测,2030年,5G带动的直接产出和间接产出将分别达到6.3万亿和10.6万亿元。在直接产出方面,按照2020年5G正式商用算起,预计当年将带动约4840亿元的直接产出,2025年、2030年将分别增长到3.3万亿、6.3万亿元,十年间的年均复合增长率为29%。在间接产出方面,2020年、2025年、2030年,5G将分别带动1.2万亿、6.3万亿和10.6万亿元,年均复合增长率为24%。

2020-2030年中国5G直接与间接经济产出预测情况

数据来源:前瞻产业研究院整理

更多数据分析请参考于前瞻产业研究院发布的《中国5G产业发展前景预测与产业链投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对5G产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来5G产业发展轨迹及实践经验,对5G产业未来的发展前景做出审慎...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »