2018年中国建材家居行业市场分析:2019年十大发展趋势分析,三大因素驱动行业发展

“淡季不淡,旺季不旺”成为当前市场常态

中国建材流通协会行业研究部分析认为,自2010年至今,全国建材家居市场走势逐年走低至2017年筑底,2018年则表现出“L”形底部趋稳状态。全国建材家居市场“有货不愁客”的黄金时代早已过去,行业竞争日渐激烈。与此同时,自2010年至今,BHI高低峰值的值差逐年缩小,体现出BHI走势逐年趋缓,传统观念中家居消费的“淡季”与“旺季”界限越来越模糊,随着节日效应的逐渐减退,消费者愈加趋向于理性消费,“淡季不淡,旺季不旺”早已成为当前市场常态。

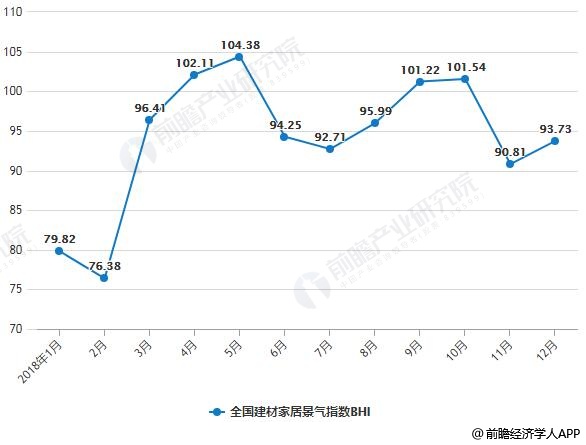

2018年12月份全国建材家居景气指数(BHI)为93.73

由商务部流通业发展司、中国建筑材料流通协会共同发布的全国建材家居景气指数BHI:2018年11月份全国建材家居景气指数(BHI)为90.81,环比下降10.73,同比下降1.25。全国规模以上建材家居卖场11月销售额为842.6亿元,环比下降13.16%,同比上涨1.04%。2018年1-11月累计销售额为8742.3亿元,同比上涨4.14%。截止至2018年12月份全国建材家居景气指数(BHI)为93.73,环比上涨2.92点,同比上涨7.33点。2018年12月全国规模以上建材家居卖场销售额为919.3亿元,环比上涨9.10%,同比上涨17.96%。2018年全年累计销售额为9661.6亿元,同比上涨5.32%。

2018年1-12月全国建材家居景气指数BHI统计情况

数据来源:前瞻产业研究院整理

2018年全国规模以上建材家居卖场销售额超9600亿

据前瞻产业研究院发布的《中国家居建材行业市场前瞻与投资战略规划分析报告》统计数据显示,2011-2016年全国规模以上建材家居卖场销售额保持着万亿元规模,2011年全国规模以上建材家居卖场销售额已达到12800亿元,下降至2015年的10849亿元。2016年全国规模以上建材家居卖场销售额有所回升至11853亿元。截止至2017年1-12月全国规模以上建材家居卖场销售额达到了9173.7亿元,同比下降22.6%。2018年12月全国规模以上建材家居卖场销售额为919.3亿元,环比上涨9.10%,同比上涨17.96%。2018年全年累计销售额为9661.6亿元,同比上涨5.32%。

2011-2018年全国规模以上建材家居卖场销售额统计情况

数据来源:前瞻产业研究院整理

2019年对于建材家居行业而言,将成为建材建材行业新的发展元年

2019年中国建材家居行业发展趋势将集中体现在以下十个方面:

1、以服务和设计为导向的企业将强势崛起

2、建材家居行业产品的环保性能将上升到战略层面

3、装饰行业的流量将被进一步激活

4、零售市场将进一步萎缩

5、建材家居行业卖场业态将被重组

6、专卖店的销售模式将被重新定义

7、整体家居会成为全行业重要流量入口

8、整装会促进行业企业间的横向整合

9、以设计为流量端口的商业平台将会崛起

10、服务导向的商业模式将得到进一步发展

三大因素驱动行业发展

以市场为导向,以消费需求为切入口、以流量为核心,以企业核心竞争力为驱动。这些要素都将成为驱动行业发展的要素,也将成为企业在制定战略过程的关注要点。

1、以服务和设计为导向的企业将强势崛起

如果说过去的十年是以产品、价格、渠道、促销为驱动力的行业市场,那么新的十年将被定义为:产品、设计、服务和体验为核心要素的行业市场。在消费多元化的背景下,消费需求被进一步激活,对于产品和服务的认知将发生革命性的变化。对产品要求更高,对设计要求更加自我,对服务要求更加符合消费者为中心,对体验的关注超过了对产品和价格的关注。在这个方面,传统建材家居企业的营销FromEMKT.com.cn模式、销售流程、服务体系都将被重新架构。以自我为中心的销售模式设计将进入衰退的生命周期阶段。

定制家居企业可适度拓展精装业务:在精装修政策推动下,精装房交付比例不断提升,给地产后周期的家居行业带来结构性机遇。截至2018年上半年全国精装房渗透率已达到23%,其中一、二线城市精装房渗透率已超50%,精装房放量已成为当前房地产行业最显著的变化趋势。

2018年上半年江山欧派着力拓展精装业务,工程渠道客户销售收入增长带动整体营收增长加速;欧神诺凭借多年工装经验,形成了碧桂园、万科、恒大等国内房地产龙头企业为主体的优质客户群,18年上半年实现收入16.3亿元,同比增速高达81%,大幅超过家居行业平均表现。未来随着精装修政策的持续推进,工装业务将有望持续放量,继续看好具备工装渠道优势的品牌企业。

2、建材家居行业产品的环保性能将上升到战略层面

环保一直是建材家居行业的主要关注点,而此刻对环保的要求已经不仅仅是针对消费者的层面,更重要的是对企业自我生存的层面,在这个方面,国家环保政策已经完全说明了这一点,这对建材家居类的企业来说,将重新分布自己的产业布局,重新审视自己的核心优势,重新整合自己的行业资源。同时,建材家居的下游客户将倒逼全行业来全面完善环保方面的要求。全行业重新布局自己的产业链和生产要素已经成为当下必须解决的问题。

3、装饰行业的流量将被进一步激活

装饰行业在消费需求的带动下被完全激活,消费者已经能够接受装饰行业的产品和服务,装饰行业的第二春已经到来,这与当九零后为主体的消费崛起,全市场的消费升级都不无关系。在这个方面,装饰行业将成为最大受益者。从装饰行业的产品设计上来看,建材家居行业将受到很大程度上的排挤,缺乏服务和设计能力的企业将成为装饰行业的供应商,消费品牌将被进一步削弱。

相关深度报告 REPORTS

本报告前瞻性、适时性地对家居建材行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家居建材行业发展轨迹及实践经验,对家居建材行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »