2019年全球半导体产业市场分析:增速大幅下降,新兴热点技术成为行业增长驱动力

5G、AI等新技术热度不减 2019年下半年全球导体市场将迎来复苏

从2018年下半年开始,就有机构预测全球半导体产业将进入下行周期。受到汽车、消费电子等产品需求下滑,加上新 iPhone 缺乏创新、民众换机意愿减少等影响,2019年全球半导体市场需求不振,多数机构均看淡2019年半导体的增长率,预计将下降至个位数。至于这波半导体产业的调整会有多久呢?乐观者估计有机会在2019年下半年,就能看到半导体产业复苏的喜讯。同时AI、5G、高速运算、车用电子、折叠手机等新科技仍将保持热度。只要市场信心回复,2019年下半年半导体市场复苏仍值得期待。

增速大幅下滑 资本支出缩减

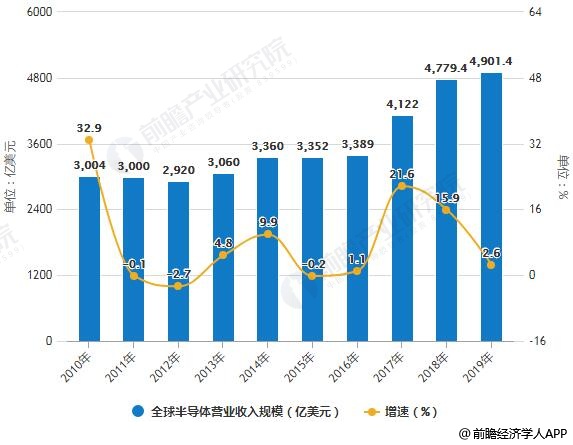

作为一个具有明显周期性的行业,全球半导体产业在经历了2017年的爆发性增长和2018年的历史新高后,可能将迎来一段调整。据前瞻产业研究院发布的《中国半导体产业战略规划和企业战略咨询报告》统计数据显示,2010年全球半导体营业收入规模已达3004亿美元,同比增长32.9%。不过在2011、2012下滑趋势。之后市场规模继续保持稳定增长。到了2017年全球半导体营业收入规模突破4000亿美元。截止至2018年底,全球半导体营业收入规模达到了4779.4亿美元,同比增长15.9%。预测2019年全球半导体营业收入规模将达4901.14亿美元,同比增长2.6%。

2010-2019年全球半导体营业收入规模统计及增长情况预测

数据来源:前瞻产业研究院整理

本次市场反转与内存市场下滑有很大关系,并导致厂商缩减资本支出。DRAMeXchange调查指出,2018年因供过于求难以遏制,韩系供应商带头降低资本支出,NAND Flash总体资本支出下调近10%。2019年美系厂商减少资本支出,使得NAND Flash整体资本支出较2018年持续下滑约2%,总支出规模约为220亿美元。

AI、5G等新兴技术领域热度依然不减

1、尽管市场整体转冷,但一些领域热度依然不减。人工智能无疑是过去一年行业中最热门的话题。IDC预测,到2024年,目前基于显示屏的应用将有1/3被采用人工智能技术的用户界面和过程自动化所取代。但是在人工智能真正融入人们日常生活的过程中,还需要行业聚焦在真正能够落地的应用上。恩智浦全球资深副总裁兼大中华区总裁郑力指出,将安全、智能连接的技术和解决方案作为基础,根据多种应用场景开发相应的智能化设备,才能让人工智能真正飞入寻常百姓家。在这新一轮技术革命中,芯片作为科技产业的基础,将再次扮演驱动行业发展的关键角色。

2、随着人工智能物联网的发展,当所有设备和基础设施联结在一起,高性能处理从云端迁移到边缘,数据的吞吐量会呈现海量增长,边缘计算将在今后5~10年成为蓬勃发展的领域。

3、5G带来的推动力也被各方所看好。ADI公司中国区总裁Jerry Fan表示,2019年5G终于将进入部署阶段,与前几代技术不同的是,5G带来的网络连接飞跃将不单局限于互联网,更将推动汽车、医疗和工业自动化领域的革命性变化。5G产业还将带动相关电子周边产品成长。根据StrategyAnalytics预测,5G手机内的PA数量将达16颗之多,并刺激散热需求。摩根大通也指出,2020和2021年5G智能手机在中高端手机市场中(8000万和2亿出货量)占比将陡升至10%和25%。相比优质高端的4G手机,5G智能机大概每台物料增价110美元,这会导致相关智能手机的零配件市场年增长85%之多。

4、自动驾驶是另一个2019年被看好的技术。IC Insights预测,随着技术进步不断增加车内的电子组件用量,预计在2021年以前汽车电子系统将持续成为六大主要半导体终端市场中成长最强劲的应用。2018年汽车电子系统的销售额增长约7%,达到1520亿美元;2019年将再增长6.3%,达到1620亿美元。“自动驾驶、信息、娱乐、安全、模拟、连接等将成为增长快速的市场。而新兴的突破性技术——5G、RF、人工智能等将成为未来增长的驱动器。”格芯中国区总经理白农展望2019年时指出。

总之,受热点技术与应用推动,乐观估计2019年下半年将有机会看到半导体产业复苏的喜讯。

中国IC把握机会 推动产业升级

中国是全球最大的电子制造基地之一,每年生产超过15亿部手机、3.5亿台PC,以及数亿台各类家电产品,加上中国对于人工智能、智能汽车、区块链等新产业新技术的重点投入,这些因素是保障中国半导体产业持续成长的动力。

但是也应看到,中国半导体产业仍然存在诸多不足:晶圆代工,存储、半导体设备生产及销售规模仍低,只占全球市场不到15%的比重,以目前的发展趋势来看,要在未来10年内达到全面自主生产仍然很难。

中国IC设计产业虽然技术水准和产业规模都有所提升,但与国外半导体大厂相比,整体差距仍大,尤其在关键基础性知识产权方面积累不足,导致在核心基础技术和芯片设计上容易受制于人。因此,中国IC产业应当牢牢把握汽车电子、智能制造、人工智能和5G等具备带动作用的新兴产业,积极推动产业升级,才能实现高质量的产业发展。

对此,上海集成电路产业投资基金董事总经理陈刚指出,整体来看,国内集成电路企业销售额即将突破6000亿元,年复合增速20%,远高于同期国际水平。但集成电路同时也是我国最大宗进口商品,2017年接近2000亿美元逆差而且还在加速扩大。显然有一些需求快速增长的芯片我们不能有效供应。

从需求来看,汽车和工业应用对芯片的需求增速要明显高于其他几个领域,而中国又是两个产业最大市场。2017年中国生产2902万辆汽车,约占全球30%,是第二名日本的3倍;中国企业采购13.8万台工业机器人,占全球的36%,相当于欧洲、美国、日本之和。

从供给来看,汽车与工业芯片合计约占国内集成电路企业销售总额的1%~3%,远低于合理水平,全球集成电路产业中汽车与工业芯片合计占比约为15%。正是由于我国国内芯片企业极少涉足汽车与工业两个高增长市场,导致供需缺口不断扩大,造成了贸易逆差加速增长的局面。我们应借鉴通信和消费电子芯片经验来弥补工业与汽车半导体的不足。

芯原创始人、董事长兼首席执行官戴伟民也指出,端侧的人工智能属于少量多样的产业,适合中小型规模的IC设计公司,而人工智能处于高速发展的阶段,国内IC产业应当牢牢把握这次机遇。随着5G时代来临,5年之后,AIoT(人工智能+物联网)将引领产业走向,也是主导快速运算的最关键应用,IC产业需要紧跟产业走向,并调整定位,才能从高速发展的5G时代中引来发展。

相关深度报告 REPORTS

本报告最大的特点就是前瞻性和适时性,是各类半导体产业相关企业及资本机构准确了解当前半导体产业最新发展动态,把握市场机会,提高企业经营效率,作出正确经营决策和投...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »