船舶制造产业链分析,特殊用钢是后期发展重点

船舶制造行业产业链上下游简介

钢材、铝材和船用配套产品等是船舶生产中重要的原材料,这些原材料的任何变动都会影响到船舶的生产质量、成本等。了解钢材、铝材产量、价格走势将对船舶制造行业成本的控制有所帮助,同时了解船用配套产品的技术研发,有利于船舶新产品的开发。

船舶广泛应用于水运、国防、海洋工程装备等行业,是水运、国防、海洋工程装备等行业的重要配套产品,其产品性能必须满足这些行业的需要,船舶制造行业的发展依赖着下游行业的拉动,同时也制约着这些行业的发展。

图表1:船舶制造行业上下游产业关系图

资料来源:前瞻产业研究院整理

船舶制造行业主要下游市场分析

1、水运行业发展状况分析

近年来,随着铁路运输和航空运输的不断上升,我国水路旅客运输量呈现上下波动的趋势,整体上升幅度有限。2011年全国水路旅客运输量为2.46亿人,2012年上升至2.58亿人,同比增长4.88%;2013年又下降至2.35亿人,同比下降8.91%。2014-2017全国水路旅客运输量呈现逐年小幅上升态势,2017年达到2.85亿人,同比增长4.78%。

图表2:2011-2017年中国水路旅客运输量变化情况(单位:亿人,%)

资料来源:前瞻产业研究院整理

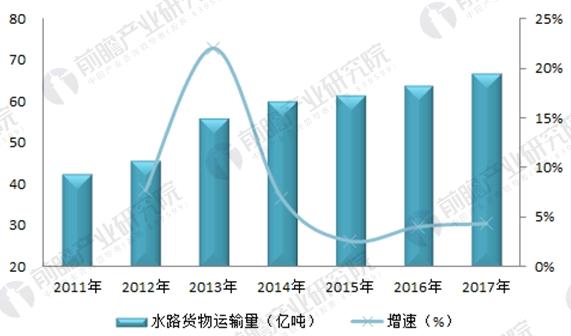

与旅客运输不同,近年来,我国水路货物运输量呈现持续攀升的趋势。2013年全国水路货物运输量为55.98亿吨,同比大幅增长22.04%;2017年全国水路货物运输量上升至66.57亿吨,同比增长4.31%。2011-2017年年复合增长率达7.72%。

图表3:2011-2017年中国水路货物运输量变化情况(单位:亿吨,%)

资料来源:前瞻产业研究院整理

2、国防军工业发展状况分析

一直以来,国防装备在国防支出的占比在33%左右。进入21世纪,受地区安全形势和中国解放军装备建设指导思想的转变,军费开支(预算)增长较快。国防投入的稳健增长为国防工业的稳健发展提供了支撑。

具体表现为,2011年中国国防支出为5835.91亿元,2016国防支出上升至9543.54亿元,比2015年增长7.6%;2017年中国财政拟安排国防支出10443.97亿元。2011-2017年国防支出年复合增长率达10.2%。

图表4:2011-2017年中国国防预算投入情况(单位:亿元,%)

资料来源:前瞻产业研究院整理

3、海洋工程装备行业发展状况分析

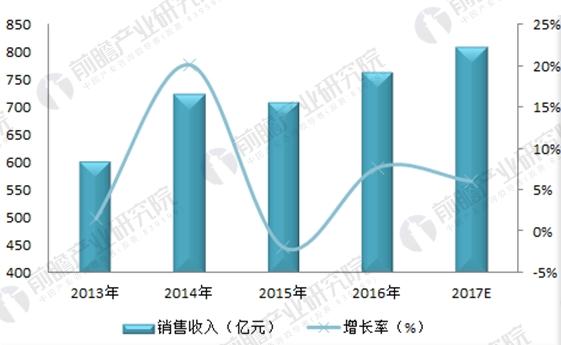

尽管中国在海洋工程领域起步晚、起点低,但发展迅速。数据显示,2016年全国海洋工程专用设备制造销售收入达765.8亿元,同比增长7.66%。2014年、2015年、2016年中国新接海洋工程装备订单,连续三年居世界前列,占世界市场份额的35%左右。同时,中国在动力定位系统、深海锚泊系统等设备研制上也取得了突破。

图表5:2013-2017年海洋工程专用设备制造销售收入变化(单位:亿元,%)

资料来源:前瞻产业研究院整理

船舶制造行业主要上游市场分析

1、钢材市场分析

目前,我国处于经济增长速度换挡期、经济结构调整阵痛期、前期刺激政策消化期的三期叠加的“新常态”状态。在此背景下,国家对钢铁行业实施实施了去产能、调结构的计划,因此近年来钢材产能和表观消费量增速均有所放缓甚至下降。2017年,全国钢材产量为10.48亿吨,表观消费量约为9.58亿元,分别同比下降7.91%和8.15%。

图表6:2011-2017年中国钢材产量及表观消费量变化情况(单位:亿吨)

资料来源:前瞻产业研究院整理

2、铝材市场分析

与钢材产销不同,近年来,铝材市场产销呈逐年增长态势,但增速有所放缓。2012年,全国铝材产量和表观消费量分别为3073.5万吨和2743.61万吨,增速分别为12.06%和9.73%;2017年全国铝材产量和表观消费量分别为5832.4万吨和5444.5万吨,增速分别为0.63%和0.3%

图表7:2011-2017年中国铝材产量及表观消费量变化情况(单位:万吨)

资料来源:前瞻产业研究院整理

国内船钢基本满足市场需求,特殊用钢是后期发展重点

造船用钢材主要是钢板、型材以及钢管,其中钢板占比约85%,型材占比10%,钢管及其他5%。目前国内船用钢材产品国产率约为95%,但仍有少量的钢材品种须进口,进口的船用钢材品种主要是满足-60℃低温要求的F级高强度钢,屈服强度达到620MPa、690MPa级别的超高强度钢,以及部分特殊钢材。

当前,我国液化石油气船(LNG)、汽车运输船、化学品船以及节能、减排、环保型船舶市场相对较好,但由于运输品特殊,这些船需要用特性钢打造,如LNG船、LPG船需要使用不锈钢及镍基耐腐蚀合金等材料,但国内对于这些材料生产能力较差,主要从德国进口。

此外,目前我国造船企业正处在转型发展期,轻量化、大型化、安全化、长寿化是未来造船行业发展的趋势。相应的造船用钢品种也将发生变化,大线能量焊接船板钢、耐腐蚀钢、高强度钢、高止裂钢板、低温钢、双相不锈钢等品种应该成为企业重点关注品种。

以上数据及分析均来自于前瞻产业研究院《2018-2023年中国船舶制造行业市场需求预测与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »