2018年中国危废处理行业现状与发展前景分析 市场规模提升空间巨大

危险废物是指具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的固体或液体废物。最新的《国家危险废物名录》中将危废由原来的49类362种调整为46大类479种,包括工业危险废物、医疗废物和其他危险废物等。

危废处理关乎国民健康与生态安全,我国对危废领域的重视度正在不断提升,随着环保政策趋严,危废处理的要求正在提高。由于我国危废处理产业起步晚,目前行业还存在巨大的发展空间。在2018年政策收紧的情势下,危废行业将持续高速发展。

中国危废产生量分析

近年来,我国危险废物产生量总体呈现不断增加的趋势。根据环保部数据,2016年,我国危险废物产生量多达5347万吨,而危废的产生量和处理量之间存在巨大缺口。

图表1:2009-2017年工业危险废弃物产生量(单位:万吨)

资料来源:前瞻产业研究院整理

中国的危险废物产生量与处理能力分布不均,使缺乏危险废物处理设施的地区具备危险废物处理行业的增长机会。2016年,位于中国东部及西北部的工业化地区占危险废物产生量的一大部份,占比分别达到30.4%、29.7%。位列第三的是中部地区,占比达到15.1%。

图表2:2016年按地区划分的危险废弃物生产量(单位:%)

资料来源:前瞻产业研究院整理

中国危废利用量分析

中国的危险废物处理量低于产生量。尽管处理量有所提升,2016年处理率为85.8%,仍然维持于低水平,显示处理能力整体供应短缺。根据资料,鉴于大量危险废物遭非法处置,实际的合法处理率可能更低。

图表3:2011-2020年我国危险废弃物处理量及处理率(单位:百万吨,%)

资料来源:前瞻产业研究院整理

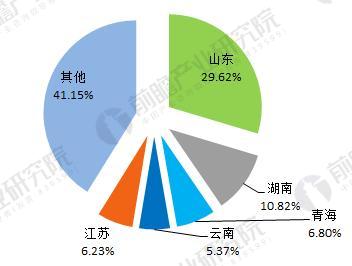

从危废综合利用量的区域分布来看,山东省稳居全国第一位,2016年,工业危险废物综合利用量较大的省份为山东607.07万吨,占全国工业企业危险废物综合利用量的29.62%;湖南221.81万吨,占全国工业企业的10.82%;青海139.47万吨,占全国工业企业的6.8%;云南110.13万吨,占全国工业企业的5.4%;江苏127.76万吨,占全国工业企业的6.23%;全国工业危险废物综合利用率为51.55%。共有11个省份工业危险废物综合利用率超过全国平均水平,其中山东和湖南超过80%。

图表4:2016年中国危险废弃物主要利用区域分布(单位:%)

资料来源:前瞻产业研究院整理

中国危废处置量分析

从危险废弃物处置量情况来看,2006-2016年,我国危废整体处置量出现不断上升趋势。2011年由于危废产品扩容,使得处置量急剧攀升。2016年,我国危废处置量1230万吨,创历史新高。

图表5:2006-2017年中国危险废弃物处置量情况(单位:万吨)

资料来源:前瞻产业研究院整理

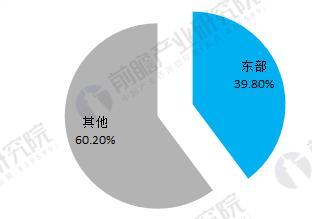

2016年,危险废物处置项目主要位于华东地区。位居前列的区域主要分布在东部地区,占比为39.8%。

图表6:2016年中国危险废弃物处置量区域分布(单位:%)

资料来源:前瞻产业研究院整理

危废处理行业发展前景

目前,危险物质已经有一定得量。我国每年约有300万吨危险废物临时储存在各生产单位,累计储存量己达3000万吨以上。每年有数千吨危险废物被排放到环境中,污染隐患极大。我国先后曾有70多家铬盐生产厂点,目前有2/3以上的企业因各种原因关停和破产,遗留约450万吨的铬渣堆置在原地,大多未得到治理,造成巨大隐患。

根据2013年两高司法解释,非法排放、倾倒、处理3吨以上危废将入刑,这使得企业污染环境的行为由承担民事责任上升到承担刑事责任,促进危废处理行业需求的释放,也是我国危废处理行业启动的关键点;2016年国务院下发《“十三五”生态环境保护规划的通知》对以含铬、铅、汞、镉、砷等重金属废物和生活垃圾焚烧飞灰、抗生素菌渣、高毒持久性废物等为重点开展专项整治且明确了危险废物利用处置二次污染的控制要求及综合利用过程环境保护的要求,促进危废处理行业的规范化发展,体现国家对于环境整治的决心;2017年环保督查如火如荼,地方政府对环保的重视程度进一步提升,环保排放不达标的企业停产整改甚至关停成为常态;2018年新的《环境保护税法》即将实施,环保税的实施将进一步推动环保监管的日常化和规范化。

以全国环境统计公报数据为基础,假设未来几年危废产生量保持过去十年复合增长率12%的增速,假设单位处置成本为2500元/吨,则预计2020年危废处置市场为613亿元,2018-2023处置市场空间增长近500亿元。考虑到还有大量的危废没有进入国家统计口径,若未来几年这一部分的危废产生量逐渐释放,市场空间还将提升2-3倍。

图表7:危废行业市场规模预测(单位:亿)

资料来源:前瞻产业研究院整理

以上数据及分析均来自于前瞻产业研究院发布的《2018-2023年中国危废处理行业市场前瞻与投资战略规划分析报告》。

相关深度报告 REPORTS

本报告前瞻性、适时性地对危废处理行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来危废处理行业发展轨迹及实践经验,对危废处理行业未来的发展前景...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »