液晶面板投资过热 产能过剩隐忧将日益突出

前不久,富士康决定斥资100亿美元在美国兴建液晶面板工厂,再次引发了全球液晶面板产能扩张带来过剩的担忧。近年来,全球液晶面板厂商掀起的产线投资热,让产能过剩问题已经成为行业关注焦点。

液晶面板未来供给将加大

液晶面板行业具有非常明显的周期性,具体表现为:一批产业化的先驱企业开拓了液晶显示产品的应用,创造出对液晶显示的市场需求;当产品为市场接收后,一时供不应求引发现有企业进行新的投资,并出现一批新进入者;新投资带来的产能迅速扩大导致产能过剩、产品价格下降,进而造成产业衰退;价格下滑过后,导致需求扩张(液晶产品的成本下降导致其应用范围的不断扩张),再次出现产能不足,又引发新一轮的投资和企业进入,如此循环往复。

而近年来,我国液晶面板产业高速发展,改变了全球平板显示产业格局,向全球第一发起了强有力的冲击。在此背景下,国内面板厂商都对投资液晶面板生产燃起了新的热情。

据前瞻产业研究院《中国液晶显示器行业领先企业与竞争格局分析报告》数据,截至2017年5月底,我国已投产低世代LCD产线为19条,总产能256.3万片/月;中国已经投产的高世代LCD产线8条,投资总额2117亿元,总产能72万片/月。

中国已经投产LCD产线情况(单位:万片/月)

资料来源:前瞻产业研究院整理

另外,随着龙头企业京东方和华星光电投资建设了10代以上面板生产线,富士康、惠科、中电熊猫等企业也开始布局高世代液晶面板生产线,抢占产品大尺寸化的风口。

根据对国内在建和计划建设的高世代LCD产线规划进行统计,共有8条线的建设计划,其中京东方2条、中电熊猫2条、惠科2条、华星光电1条、富士康1条,建成以后总产能达84万片/月。其中3条线在2017年量产,2条线2018年量产,2条线2019年量产,1条线量产时间不详。

整个高世代LCD产线合计投资额达3048亿元。由于2019年量产的两条线计划在一季度进行量产,据此判断整个投资的高峰集中于2016年-2018年进行兑现。另外在建的低世代LCD产线有信利的5代线、富士康的6代线,两者合计投资总额319.7亿元,合计产能7万片/月。将高世代和低世代LCD产线合计,投资总额达3367.7亿元。

中国在建LCD产线情况(单位:亿元,万片/月)

资料来源:前瞻产业研究院整理

液晶面板需求增长放缓,产能过剩隐忧突出

近年来,全球智能手机出货量一直呈增长趋势,整体来看,由于智能手机的市场日渐饱和,发展趋于稳定,增速在变缓;从2014年开始,智能手机在中国市场的渗透率已经很高,销量增速放缓,进入了存量时代。

增速放缓的问题同样出现在平板电脑市场上,大屏智能手机和二合一电脑成为阻击平板电脑消费的强力竞争对手。2016年,全球数码相机产量降幅尤其明显,而国内数码照相机产量近年来呈现明显的下降趋势。

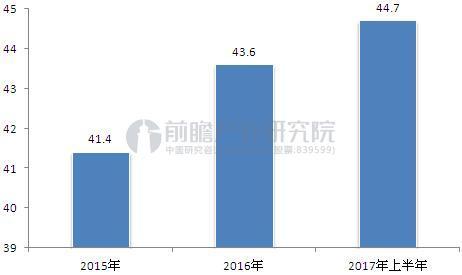

目前,受益于液晶电视面板出货平均尺寸的提升,只有大尺寸液晶面板增长明显,未来大尺寸液晶面板产能或继续扩张。

2015-2017年全球液晶电视面板出货平均尺寸(单位:英寸)

数据来源:前瞻产业研究院整理

整体来看,液晶面板下游产业需求将有所放缓。除了量产爬坡、需求放缓等因素,液晶面板还有被其他显示技术替代的可能性。

因此,若有更多厂商再兴建LCD产线,未来液晶面板产能过剩隐忧将日益突出。现在各地投资建线热情很高,但是照此速度发展下去,行业一定会出现产能过剩,今后发展需理性对待。

本文来源前瞻产业研究院,转载请注明来源!

相关深度报告 REPORTS

本报告前瞻性、适时性地对MR智能眼镜行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来MR智能眼镜行业发展轨迹及实践经验,对MR智能眼镜行...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »