OLED市场持续升温 国内企业如何避免被动挨打?

本周,2016年美国显示周(SID Display Week)将在旧金山举行,除了新品展示,来自中日韩之间的较量更引发关注。今年以来,全球中小尺寸OLED面板市场持续升温,出货量节节攀升,据数据统计,2015年全球中小AMOLED面板年度出货量达到2.8亿片,同比增长54%。

OLED具备轻薄、省电、高性能等特性,取代LCD的趋势愈加明显。目前,OLED面板的生产厂商主要集中于日本、韩国、中国台湾这三个地区,大陆厂商则在奋起追赶。随着OLED面板市场需求增长率很高,未来还有很大的机会赶超对手。

在政府的积极扶持下,国内OLED产业发展较快。根据前瞻产业研究院发布的《中国OLED产业市场预测与投资前景分析报告》数据显示,大陆的AMOLED面板生产线就有厦门天马的5.5代线,成都虹视的4.5代线,京东方的4.5代和5.5代线,维信诺的2.5代线和4.5代线,珠三角彩虹的2条4.5代线等等。

面对技术革新带来的市场机遇,大陆面板厂商都在积极布局。中国厂商虽然积极致力于AMOLED产业,但技术研发能力明显不足,与日韩两国相比,还有很大的差距。此外,中国尚无法自制AMOLED面板的重要制程设备,同时专利领域储备不足,在未来很长一段时间内需要做好基础研发工作。

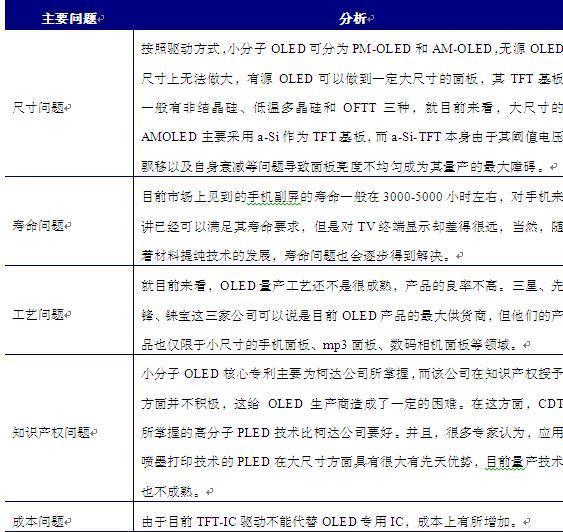

OLED技术发展难点

资料来源:前瞻产业研究院整理

同时,国内面板厂商所需的原材料仍依赖进口,国内暂时没有一家可以稳定提供OLED材料的厂商。目前OLED材料主要掌握在日本、美国、韩国等公司手中,价格偏高,一定程度地影响了国内OLED产业的发展。

因此, 在我国发展OLED产业的策略上,从企业层面而言,既要继续保持适度投资规模,又要积极推动技术创新。相对于国外OLED大厂研发投入大、时间长、积累的技术和人才多,配套产业较好,我国目前还处在OLED技术研发的积累阶段,研究的范围比较广,参与的企业比较少,因而不容易取得突破。

而且在中国,已进入和即将进入OLED领域的企业众多,但主要集中在产业链下游面板制造环节,上游设备和原材料环节薄弱。大多数中国OLED厂商还处于初级阶段,大规模生产还远没实现。中国OLED企业所需要的制造设备和原材料较多依赖从日本和韩国进口,缺乏综合配套能力较强的领导型企业。

可见,国内OLED产业处于初期发展阶段,基础薄弱,产业链不完善,还没有一个能大规模生产的企业。此外众多企业聚集到下游面板制造环节,上游设备和原材料环节相对薄弱。未来还需要加快产业化建设,解决好原材料的开发和供应。

OLED产业中期目标应当紧跟国际研发热点,开展相关技术的研究开发和跟踪,为日后的发展打下基础。一旦OLED技术成熟,我国企业应当适时跟进,不要再重蹈LCD产业失败的覆辙。

相关深度报告 REPORTS

报告主要分析了OLED产业的背景以及所处阶段;中国OLED产业的生产运营与发展现状;OLED产业当前的市场环境与企业竞争力;OLED产业的市场需求特征;OLED产业的进出口市场;...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »