中国智能制造行业市场前瞻与投资战略规划分析

随着电子智能制造行业竞争的不断加剧,国内优秀的电子智能制造企业愈来愈重视对行业市场的研究,特别是对企业发展环境和客户需求趋势变化的深入研究。本报告利用前瞻资讯长期对智能制造行业市场跟踪搜集的市场数据,全面而准确的为您从行业的整体高度来架构分析体系。报告从当前智能制造行业的宏观景气状况出发,以智能制造行业的产销状况和行业需求走向为依托,详尽的分析了中国智能制造行业当前的市场容量、市场规模、发展速度和竞争态势。

全球智能制造行业发展现状及前景预测

1. 全球智能制造行业发展现状及前景分析

全球智能制造行业发展现状分析

1、全球智能制造行业发展概况

智能制造产业链涵盖智能装备(机器人、数控机床、服务机器人、其他自动化装备),工业互联网(机器视觉、传感器、RFID、工业以太网)、工业软件(ERP/MES/DCS等)、3D打印以及将上述环节有机结合的自动化系统集成及生产线集成等。

全球范围来看,除了美国、德国和日本走在全球智能制造,其余国家也在积极布局智能制造发展。

2、全球智能制造行业规模分析

智能制造装备是智能制造的主要体现载体智能制造装备涉及的工业机器人、3D打印设备、数控机床、智能控制系统、传感器等主要行业,产业规模实现快速增长。根据工信部的统计,2010年以来我国制造业产值规模占全球的比重在19%-21%之间。2016年,我国智能制造行业产值规模达12233亿元。据此测算,2016年,全球智能制造产值规模在8687亿美元左右。

全球智能装备市场现状及前景分析

1、全球工业机器人市场现状及前景分析

(1)全球工业机器人行业发展概况

工业机器人是智能制造业最具代表性的装备。日本、美国、德国和韩国是工业机器人强国。日本号称“机器人王国”,在工业机器人的生产、出口和使用方面都居世界榜首;日本工业机器人的装备量约占世界工业机器人装备量的60%。

(2)全球工业机器人市场规模分析

据国际机器人协会统计,1998年以来全球新装工业机器人年均增速达9%。金融危机影响后,全球机器人行业市场规模不断扩大,2015年全球工业机器人销量超过25.4万台。

(3)全球工业机器人市场竞争分析

从全球工业机器人的年安装量变化情况来看,据IFR的统计,2016年中国安装量占比提升至31.0%,北美、日本、韩国和德国的安装量比重略有下滑。整体来看,2016年亚太地区依然是工业机器人安装量增量最大的市场。据IFR的预测,到2019年,中国安装量比重将进一步上升至38.6%。

(4)全球工业机器人应用领域分析

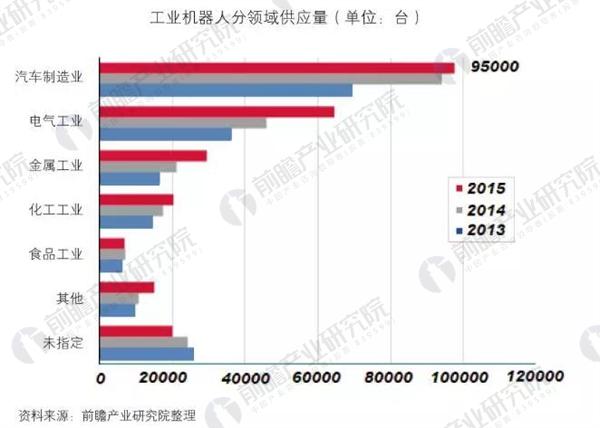

从下游应用结构领域来看,工业机器人传统应用领域是汽车行业,2015年汽车行业工业机器人需求量达到9.5万台,约占总需求量的38.8%,仍为下游最大的应用领域。但是从增速来看,非汽车领域(电子、金属、橡胶和塑料等)是主要增速较快的几个领域。国内市场而言,继汽车以后,3C、家电等领域有望接棒汽车行业需求。

(5)全球工业机器人发展趋势及前景分析

1)机器人与信息技术深入融合

2)机器人产品易用性与稳定性提升

3)机器人向模块化、智能化和系统化方向发展

4)新型智能机器人市场需求增加

2、全球数控机床市场现状及前景分析

(1)全球数控机床行业发展概况

美国、德国、日本三国是当前世界数控机床生产、使用实力最强的国家,是世界数控机床技术发展、开拓的先驱。

当前,世界四大国际机床展上数控机床技术方面的创新,主要来自美国、德国、日本;美、德、日等国的厂商在四大国际机床展上竞相展出高精、高速、复合化、直线电机、并联机床、五轴联动、智能化、网络化、环保化机床。

(2)全球数控机床市场规模分析

数控机床不断高端化、智能化,成为智能制造业的重要组成部分。2015年全球机床市场规模1172亿美元,同比增长11.2%。其中,机床电子市场规模313亿美元,日德美等发达国家占市场份额的90%以上。全球机床电子市场中,数控系统的市场规模为200亿美元,占机床电子市场总规模的63.9%。

(3)全球数控机床市场竞争分析

世界机床行业的发展与两次世界大战关系密切,当时欧洲机床最具代表性,之后向美国转移,二战之后,亚洲才得以迅速崛起。随着世界科技技术的发展,数控机床应运而生,目前,欧盟、亚洲和美洲三足鼎立的行业竞争格局已经形成。

(4)全球数控机床应用领域分析

自从1952年美国麻省理工学院研制出世界上第一台数控机床以来,数控机床在制造工业,特别是在汽车、航空航天、以及军事工业中被广泛地应用,数控技术无论在硬件和软件方面,都有飞速发展。

(5)全球数控机床发展趋势及前景分析

全球数控机床行业呈现出以下发展趋势:

1)高精度化

2)高速化

3)高可靠性

4)系统化

5)微型化

6)智能化

7)由传统的万能机床向机床功能专用化和产品多样化发展

全球智能制造行业市场竞争分析

智能制造装备跨国企业主要集中在美国、德国及日本工业化发达国家中,且产业集中度高企。以智能控制系统为例,全球前50家企业排行榜中74%为美德日企业,入榜企业最多的是美国和德国,各有13家,其次是日本有11家企业,其后相对居多的国家是英国和瑞士,其中,排名前10位企业中有半数是美国企业,其企业竞争力可见一斑;在50家企业收入总额中,44%为前5家企业据有,第1位企业的收入是第10位的4倍、第50位的51倍,50位企业的收入中位是第14位企业,可见行业巨头企业垄断之势。

从企业战略发展来看,基于智能制造装备领域成熟性与垄断性,差异化、系统化、垂直并购是该领域企业追求技术优势增长及市场规模扩张最为常见的模式。领先的制造商着眼于全球市场网络,基本形成了全球化的创新研发、生产制造、销售服务布局。在技术战略方面,企业更加重视依托其核心技术产品的针对于特定应用领域的解决方案,以适应于用户更为个性化、高效能、低耗能等需求。

全球智能制造行业发展前景分析

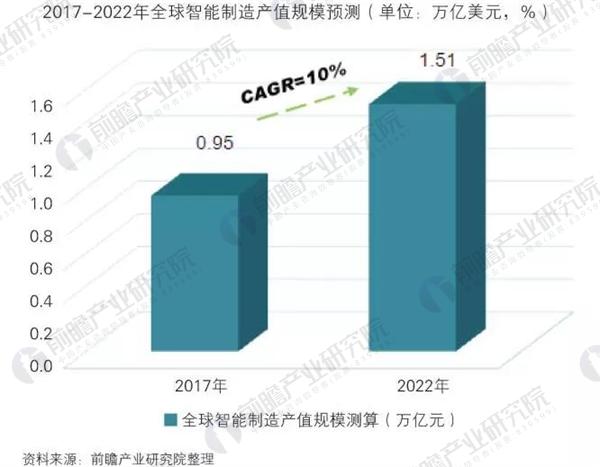

结合当前全球智能制造的发展现状和发展趋势,保守估计未来几年全球智能制造行业将保持10%左右的年均复合增速,预计到2022年全球智能制造的产值将达到1.51万亿美元左右。

2. 国外智能制造经验借鉴

高度重视制造业的发展积极加强顶层设计

虽然中国已成为世界制造业大国,但离制造强国还存在一定的距离,自主创新能力弱,关键核心技术与高端装备对外依存度高,尤其是目前劳动力成本等外部因素影响下,一些传统制造业开始往国外转移,“中国制造2025”战略的推出,正是基于新一代信息技术与制造业深度融合、全球制造业格局面临调整、我国经济运行环境复杂的背景,充分认识到制造业在国民经济中的支柱作用,是我国提升综合国力、保障国家安全、建设世界强国的必由之路。

特别重视改进引资环境着力构建良好的产业政策体系

我国制造业一直离不开对外开放和吸引外资,“中国制造2025”战略目标也要在深化改革开放下进行,要继续吸引各国新技术及经验,保持对高端产业引进与对外产业转移的双向开放,在开放中进一步优化、提升和做强我国制造业。

打造智能制造支撑平台完善产业布局

在我国推进“中国制造2025”过程中,宜借鉴美国经验,加强政府对制造业发展和全国区域布局的引领作用,强化顶层设计合理安排创新系统建设和新兴产业布局,充分发挥各地资源禀赋,在全国各地形成智能制造支撑平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对智能制造行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来智能制造行业发展轨迹及实践经验,对智能制造行业未来的发展前景...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »