我国养老产业市场竞争及发展模式解析

养老产业市场竞争状况分析

1. 我国养老产业市场竞争格局分析

总体竞争格局

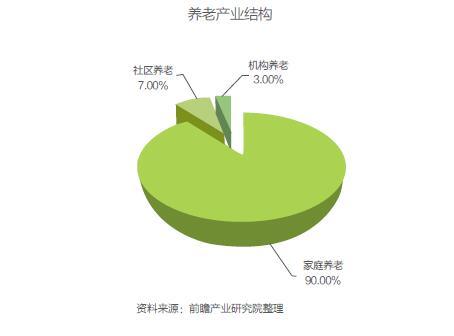

根据我国”十三五”规划,家庭养老、社区养老和机构养老占老龄人口比重分别约为90%、7%和3%。房地产企业和保险企业是率先进入养老产业领域探索的两大主力。其中,养老地产一直是近年来资本进入养老产业的优先选择,不仅各大房企积极涉足该领域希望在未来分一杯羹。人寿、新华等保险机构也积极投资养老地产,包括兴建养老社区和结合保单推广地产预售等,以提高资金使用效率。

企业竞争格局

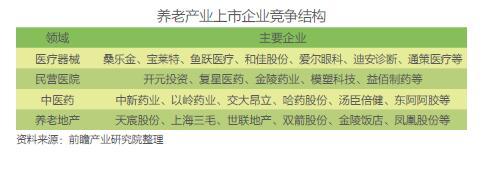

目前仅从上市企业布局来看,养老地产和医疗服务产业前景较为看好,主要是因为该领域盈利模式清晰,且国内外有大量可供借鉴的经验。并且养老保险、地产等行业最先受益于人口趋势。

2. 养老产业投资兼并与重组分析

养老产业投资兼并与重组整合特征

1、并购基金

以星浩资本为例,当房地产整体市场进入深度调整期时,星浩也完成了对未来发展方向的确定。一是以“星光耀广场”为代表的地产开发类私募基金;第二则是打造地产持有类基金,主要以商业并购基金和养老并购基金为主。

2、险资+养老产业

目前上市公司纷纷成立子公司定位于房地产开发,以此为主题开发养老健康产业。国寿、平安、太保和新华都成立了对应的房地产开发公司。公司在成立房地产开发公司的同时,也成立了相应的养生、健康管理中心,以达到健康管理和养老产业链条完善的效果。

国内养老产业投资兼并与重组分析

中国养老产业细分市场分析

1.养老服务市场分析

中国养老服务业发展现状

尽管中国老年健康服务目前仍处于初始发展阶段,但近年来国家出台了一些扶持政策,市场空间逐渐打开。2004年,我国老年健康服务市场规模为1335亿元,2016年已发展到1.7万亿元,2004-2016年,年均复合增长率达到23.94%。

中国养老服务业市场容量

1、市场需求情况

(1)医疗服务需求

老年人是各种疾病的多发人群,年龄与其对医疗保险服务的需求程度显著相关。根据国家统计局2006年在全国的抽样调查显示,45.1%的老年人健康状况“一般”或“差”,27.6%的老年人日常生活中最大的开支为“看病吃药”。

(2)护理服务需求

根据中国老龄科研中心承担的科技部国家软科学研究计划项目“促进老龄产业发展的机制和政策研究总报告”分析,2000-2050年中国老年人需要上门护理服务的人数将不断上升,2020年达4033.3万人,2030年达到5896.9万人,到2050年超过7600万人。

(3)家政服务需求

根据全国老龄委公布的数据,目前我国城市老年人空巢家庭(包括独居)的比例已达49.7%。大中城市的老年人空巢家庭(包括独居)比例更高,达到56.1%。

2、市场供给情况

(1)养老机构数量

2009-2015年,我国养老服务机构数量整体呈波动变化。具体来看,2015年,我国养老服务机构和设施有11.6万个。

(2)养老床位数量

2010-2015年我国社会服务机构床位以及养老机构床位均稳步上升;2015年,我国社会服务床位共676.3万张,其中养老床位669.8万张。截至2016年三季度,我国社会服务床位共695.9万张。

(3)每千名老人养老床位数

2010-2015年,我国每千名老人养老床位数整体呈上升趋势。具体来看,2015年,我国每千名老年人拥有养老床位30.3张,比上年增长11.4%。

(4)养老机构职工人数

2009-2016年我国养老机构的职工人数随着养老机构的增加和床位的增加稳步上升,虽然城市养老服务机构职工人数比农村养老服务机构职工人数少,但是城市养老服务机构职工人数的增速远高于农村养老服务机构职工人数的增速,两者的差距在不断缩小。

中国养老服务业发展潜力

1、老年健康服务需求多样化

我国经济的快速发展,人民收入水平和生活水平的大幅度提高,老人对老年健康服务需求将呈多样化、迅速增长态势。老年医疗服务,老年护理服务,老年健康保险,老年旅游等需求日益增多。

2、政府对养老业发展日益重视

近年来,我国出台一系列相关政策,提出了建立公开、平等、规范的老年健康服务业准入制度,鼓励社会资金以独资、合资、合作、联营、参股等方式兴办老年健康服务业的指导意见。之后,辽宁、黑龙江、宁夏、湖南、福建、上海等省市先后也出台了地方鼓励发展老年健康服务业的政策措施。这些政策措施的出台,对进一步加快推动我国老年健康服务的产业化发展起到了重要作用。

3、中国养老服务业投资情况

近年来老年健康服务行业投资加快,地产企业、保险企业均开始涉足养老机构的建设,主要的参与企业包括万科、保利地产、世联行 、凤凰股份、上实发展、浦东金桥、远洋地产、绿城集团、中国人寿、新华保险、泰康人寿、太平洋保险等。

2. 养老地产市场分析

中国养老地产业市场容量

1、市场需求状况

(1)宜居社区养老缺口巨大

据中国社科院老年研究所测算,目前中国养老市场的商机大约有4万亿元人民币,到2030年,有望增加至40万亿元;至21世纪中叶养老市场规模预测将达到106万亿,市场潜力巨大。

(2)老年人养老居住观念逐步变化

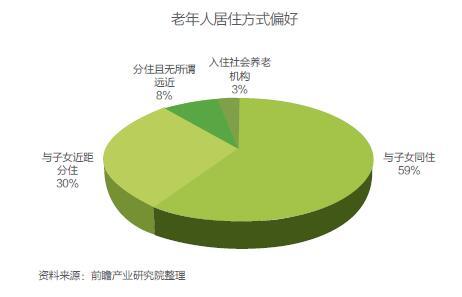

养老观念改变,41%的老人选择与子女分住,随着观念改变这一趋势将上升。

2、市场供给状况

(1)社会资本纷纷进军养老地产,目前投资养老地产的企业主要是房地产商、保险商、社会养老机构。目前由于国内养老模式还在于家庭养老,进入企业或社会养老机构还占少数,导致目前许多养老住宅入住率不高,普遍处于亏损状态,供大于求的局面还一只存在。下面为近年来进入养老地产行业发展的商家统计。

(2)需求空间

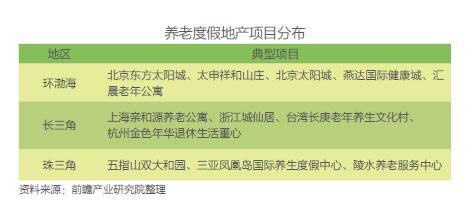

国内养老地产主要分布在环渤海、长三角、珠三角等沿海发达和海南等环境优异地区。

中国养老地产业开发模式

针对中国国情和养老产业发展的现状,整合各类研究和案例,时下养老地产产业的探索及模式主要有以下三种。

1、开发企业主导型的老年社区开发

现在国内一些比较大的知名企业,像万科、远洋、绿城等,都做了一些养老地产项目。

2、公私合作(PPP)

政府主导提供前期的土地,后期建设和运营由开发企业来介入,解决前期资金投入和风险不确定的这些问题,有效调动了社会资源和政府一起采用公私合作方式来开发养老社区。这种轻资产模式和国外养老地产的不少开发模式是类似的,可以解决相当一部分中等及偏低收入的老年人的居住需求。

3、是保险机构主导型开发模式

保险机构参与养老地产开发,可将养老保险、健康保险等金融产品与实体养老社区相结合,以养老社区为载体,整合上游保险产品和下游老年人的服务产品,打造一个完整的产业链,创造一种从“摇篮”到“天堂”的全新保障模式。

中国养老地产业发展潜力

在市场机会与房企转型的推动下,养老地产的开发将会迎来新的发展机遇。首先,“十三五”对养老产业的支持与鼓励有助于养老产业的发展;其次,老龄化进程的加快,散放式经营已经很难适应未来市场需求,一个管理规范、市场运营高效以及服务到位的养老需求市场基础已经形成;最后,当前,养老地产市场仍然是个朝阳产业,市场需求空间巨大。

相关深度报告 REPORTS

本报告前瞻性、适时性地对养老产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来养老产业发展轨迹及实践经验,对养老产业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »