预见2022:一文深度了解2022年中国石油化工行业市场现状、竞争格局及发展趋势

石油化工产业主要上市公司:目前国内石油化工产业的上市公司主要有中国石化(600028)、中国石油(601857)、东华能源(002221)、华锦股份(000059)、恒逸石化(000703)、荣盛石化(002493)、上海石化(600688)、华鲁恒生(600426)、康普顿(603798)、卫星石化(002648)。

本文核心数据:行业发展、行业现状、行业前景

1、石油化工行业概况

——定义:原料-石油产品-石油化工产品

石油化工指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。

石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等。生产这些产品的加工过程常被称为石油炼制,简称炼油。

石油化工产品以炼油过程提供的原料油进一步化学加工获得。生产石油化工产品的第一步是对原料油和气(如丙烷、汽油、柴油等)进行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料。第二步是以基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。这两步产品的生产均属于石油化工的范围。

有机化工原料继续加工可制得更多品种的化工产品,习惯上不属于石油化工的范围。在有些资料中,以天然气、轻汽油、重油为原料合成氨、尿素,甚至制取硝酸也列入石油化工。

2)石油化工行业产业链剖析:产业流程复杂,产品众多

石油化工产业上游主要是石油开采与炼制行业,包括油气开采和运输、炼油和石油化工产品加工制造过程,中游为基本有机与高分子行业,下游行业为农业、能源、交通、机械、电子、纺织、轻工、建筑、建材等工农业和人民日常生活提供配套和服务。需要注意的是,在石油化工生产过程中,为了促进炼油和分解过程,会添加化工催化剂以提高加工效率。

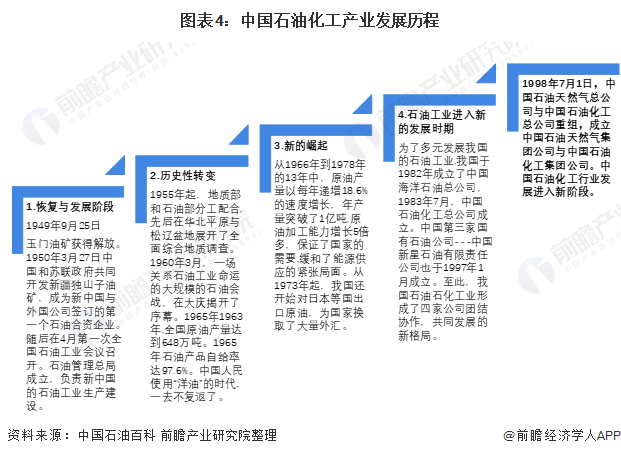

2、中国石油化工行业发展历程:一部艰苦奋斗史

我国石油化学工业发展史,也是一部可歌可泣的奋斗史。1949年新中国成立初期,我国石油和化学工业十分落后,广大石油化工干部职工,在旧中国“一穷二白”薄弱基础上艰苦创业,无私奉献。经历了恢复与发展阶段、历史性的转变阶段、新的崛起阶段、新发展时期阶段等四个阶段的不断探索与发展,我国成为世界第二石油和化学品生产、消费大国。

3、中国石油化工行业政策背景:从大力发展到优化产业布局

石化产业是国民经济重要的支柱产业,近年来我国制定石油化工产业发展建设的相关政策,为中国石油化工产业的快速发展提供保障。

碳中和或带来石油化工行业颠覆性变革和机遇。为实现碳达峰、碳中和目标,钢铁、电力、石化、煤炭等行业正加速转型。不少上市公司制定了碳达峰、碳中和路线图。碳达峰碳中和目标给石化企业的绿色低碳转型带来较大压力,但在转型过程中同时孕育着新的发展机会,包括发展新能源、新材料、新业态的机遇,推动化石能源主导的能源结构、产业结构和经济结构转向由可再生能源主导,这一过程驱动行业重构产业链价值链,需要更加依靠技术创新驱动,在实现碳减排目标过程中从根本上改变石油化工行业的结构形态。

4、中国石油化工行业发展现状分析

——中国成品油产量:2021年中国成品油产量再创新高

2020年受疫情的冲击,汽油市场需求大幅下滑。2020年全国汽油产量为13179.7万吨,同比下降7.03%。全年来看,中国成品油产量低位出现在第一季度,由于2020年春节假期延长,疫情蔓延令众多炼厂开工负荷迅速下滑,主营单位和山东独立炼厂均在一季度迎来年内低点。2-3月份因疫情全国处在封锁状态,3月份汽油产量最低,后随着复产复工,汽油产量逐渐增加,基本恢复至往年同期水平。2021年全年,汽油产量达15457.3万吨,累计增长17.3%。

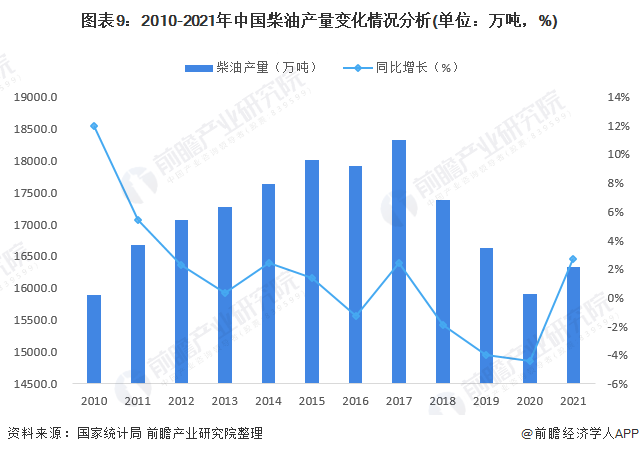

我国柴油产量从2018年起,产量连续三年下降,到2020年中国柴油产量下降至15704.9万吨,相较于2017年柴油产量下降了2413.1万吨。在多种因素的作用下,炼油厂成本不断上升,但是价格却保持稳定,使得炼油厂生产柴油的意愿降低,柴油产量下降。2021年全年柴油产量16337.0万吨,累计增长2.7%。

2010-2019年,我国煤油产量逐年增加,到2019年产量达到5272.6万吨,同比增长10.6%;2020年,受国内突发公共卫生事件的影响,春节假期延长,各行业延迟复工,中国煤油产量仅为4049.4万吨,同比下降23.2%; 2021年中国煤油产量3943.9万吨,同比下降2.6%。

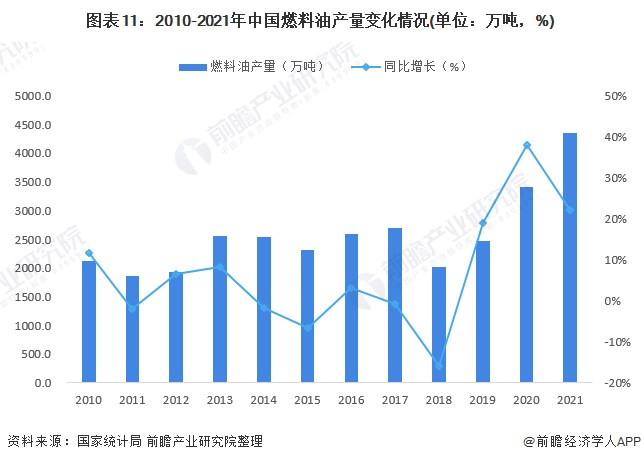

2010-2019年,我国燃料油产量波动范围较大。2019年我国燃料油产量为2469.7万吨,同比增长19%。2020年,燃料油产量为3406.3万吨,同比增长37.9%。2021年,燃料油产量为4350.2万吨,同比累计增长22.1%。

石脑油(naphtha)又叫化工轻油,是石油产品之一,是以原油或其他原料加工生产的用于化工原料的轻质油,主要用作重整和化工原料。因用途不同有各种不同的馏程,中国规定馏程为初馏点至220℃左右。作为生产芳烃的重整原料时,采用70℃-145℃馏分,称轻石脑油;用作溶剂时,则称溶剂石脑油;以生产高辛烷值汽油为目的时,采用70℃-180℃馏分,称重石脑油;来自煤焦油的芳香族溶剂也称重石脑油或溶剂石脑油。

近年来,我国石脑油产量逐渐增加。2020年石脑油产量进一步增加至4232.0万吨,同比增长8.6%,产量实现连续五年增长; 2021年我国石脑油产量4951.7万吨,同比增长12.6%。

2)中国化工产品产量:中国乙烯产量增长显著

近两年,受市场价格回升等影响,停产多年的多套合成橡胶装置恢复生产,中国合成橡胶市场供需保持平稳发展,2020年我国合成橡胶品种产量增长到751.32万吨,增速为0.99%,但多套装置能否按时投产,仍存在较大的不确定性。2021年我国主要合成橡胶产量为811.7万吨,同比增长2.6%。

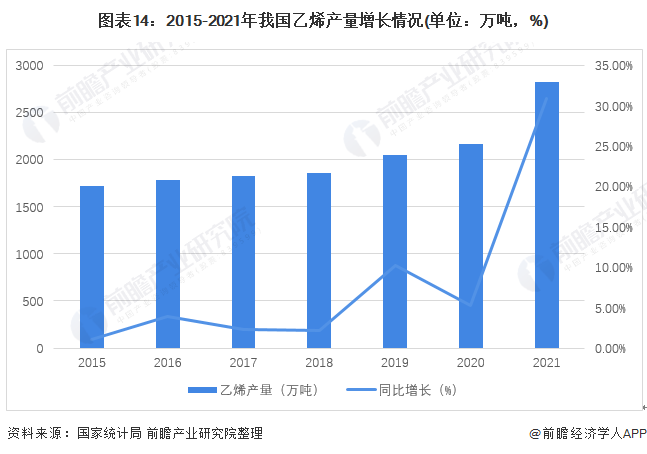

根据国家统计局最新数据,2020年我国乙烯产量2159.96万吨,同比增长5.25%;2021年乙烯产量2825.7万吨,同比增长30.82%,预计未来新增产能步伐进一步加快。

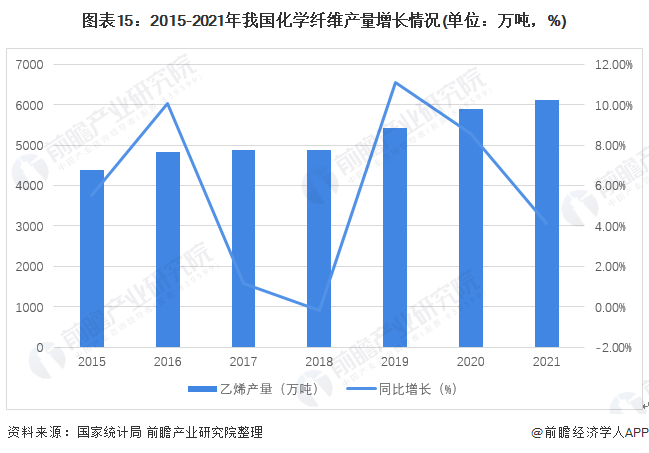

根据国家统计局最新数据,2020年我国化学纤维产量5883.37万吨,同比增长8.59%;2021年化学纤维产量6124.68万吨,同比增长4.10%,预计未来新增产能步伐进一步加快。

5、中国石油化工行业竞争格局分析

——区域竞争格局:区域格局分布明显

当前,中国石化产业正在迎来产业重构,企业利用国际国内两个市场两种资源的同时,推进工业结构、产业结构,包括经济结构的调整和优化。近年来我国石油化工产业区域结构在不断提升,落后产能不断淘汰,创新能力不断提升,国际化经营水平也在不断提高。

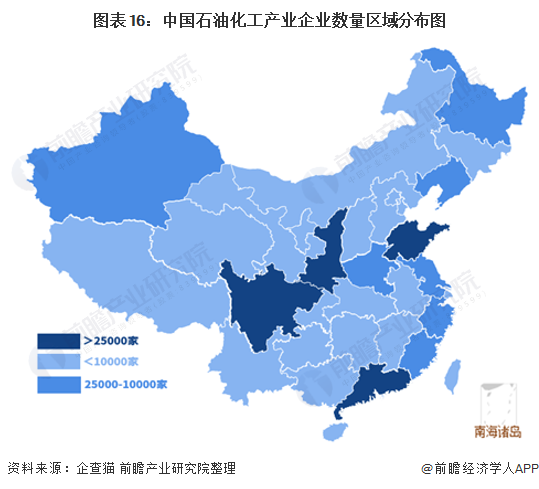

通过企查猫对“石油化工”进行精确搜索显示,2021年底,石油化工产业现存355291家相关企业,从企业数量上来看,排在前三位的分别是山东省、陕西省和广东省。分别为41531家、31605家和26789家。

注:企查猫数据截至2021年12月31日

从代表性企业分布情况来看,我国石油化工代表企业分布在辽宁、山东、江苏、浙江、广东等沿海省份,以及新疆维吾尔自治区、湖南省、黑龙江省等内陆省份。

2)企业竞争格局:中石油、中石化为行业龙头

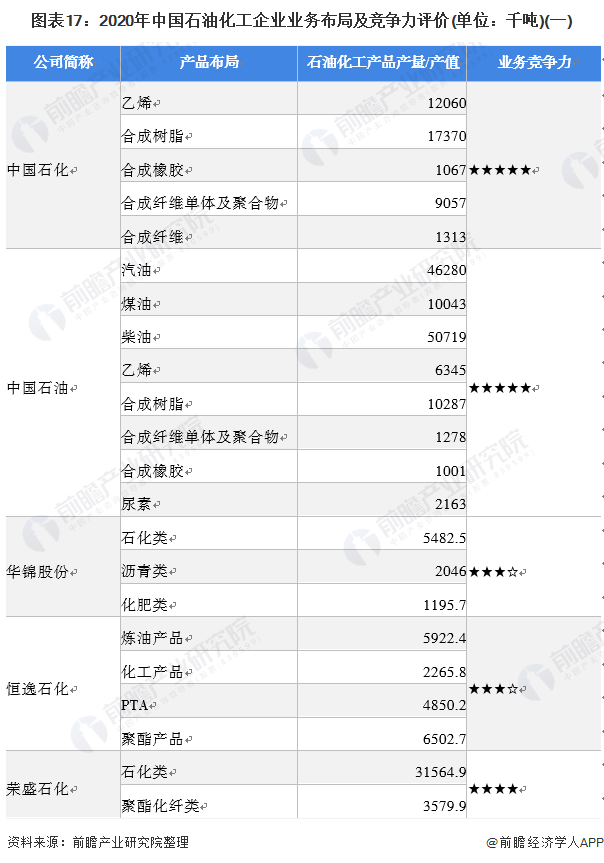

目前,布局了石油化工开采、冶炼、精密加工业务的上市企业中,中石油、中石化在石油化工氧化物、石油化工聚合物等产品产量遥遥领先于其它企业。石油化工产业产业链上的其它代表性企业业务布局及竞争力情况如下:

按主营业务营收金额来看,2020年,中国石油化工集团以2万1千多亿元的营业收入位列第一,占中国石油的市场份额占全行业的比重高达19%,中国石油天然气集团排在第二位,营业没有超过两万亿元大关,以1万9千亿元占据中国石化的市场份额的17%。加上中国海洋石油总公司、中国中化集团有限公司、中国化工集团公司、陕西延长石油(集团)有限公司及荣盛石化五家特大型企业,销售收入总额约占全行业的50%。

6、中国石油化工行业发展前景及趋势预测

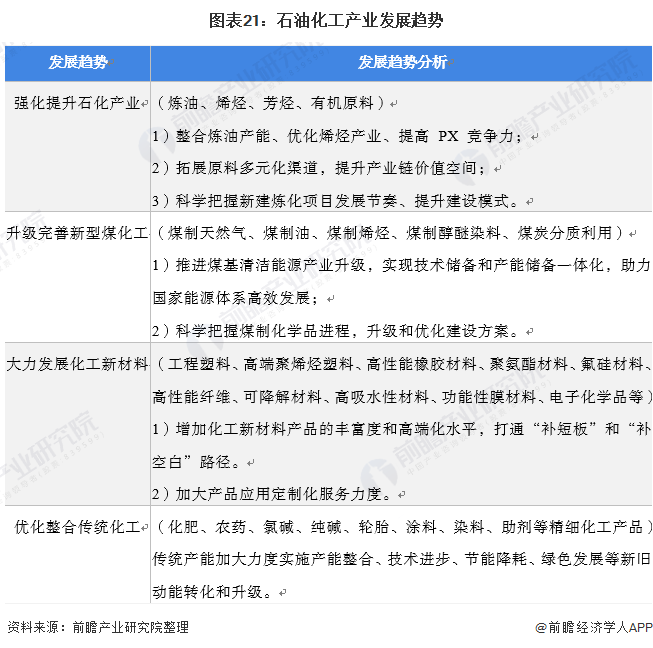

——中国石油化工行业发展趋势:“补短板”和“补空白”

根据中国石油和化学工业联合会发布的《石化和化学工业“十四五”规划指南》中明确提出,“十四五”的主要任务就是推进中国石化产业的现代化。增加化工新材料产品的丰富度和高端化水平,打通“补短板”和“补空白”路径;加大产品应用定制化服务力度。

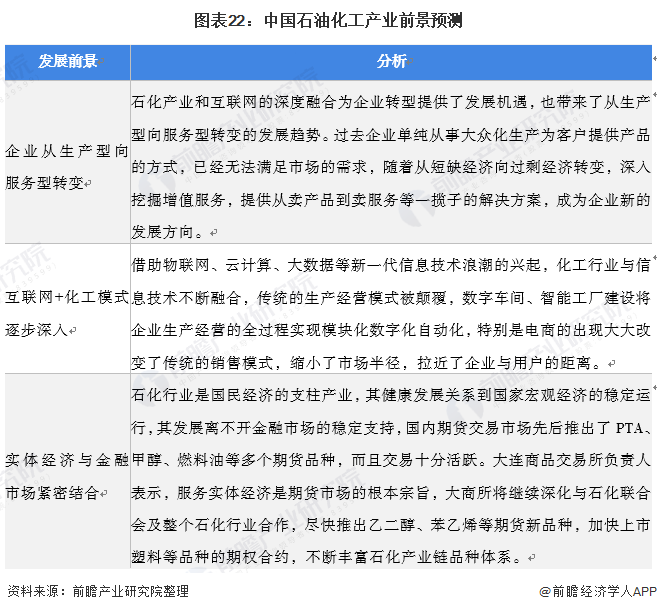

2)中国石油化工行业发展前景预测:互联网+时代,石化行业迎来发展新机遇

石化产业和互联网的深度融合为企业转型提供了发展机遇,未来随着互联网+化工模式逐步深入,企业将从生产型逐步向服务型转变,最终实现与金融市场的紧密结合。

更多行业相关数据及分析请参考于前瞻产业研究院《中国石油化工产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对石油化工行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来石油化工行业发展轨迹及实践经验,对石油化工行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »