2019年中国人工智能芯片行业市场现状及趋势分析 政策+资本双重驱动产业迅猛发展

人工智能芯片行业基本好看分析:定义、分类、发展历程、产业链分析

人工智能芯片的定义从广义上讲只要能够运行人工智能算法的芯片都叫作人工智能芯片。但是通常意义上的人工智能芯片指的是针对人工智能算法做了特殊加速设计的芯片。现阶段,这些人工智能算法一般以深度学习算法为主,也可以包括其它机器学习算法。

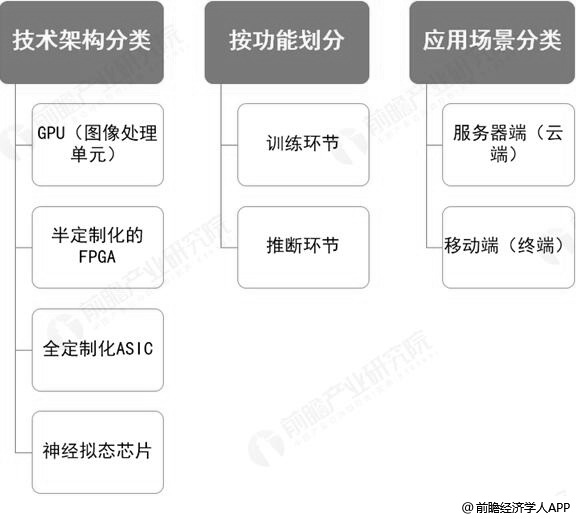

人工智能芯片分类一般有按技术架构分类、按功能划分、按应用场景分类三种分类方式。相关分类方式下的具体分类情况如下图所示:

人工智能芯片按不同分类分析情况

资料来源:前瞻产业研究院整理

发展历程分析:当前,我国人工智能芯片行业正处在生命周期的幼稚期,主要原因是国内人工智能芯片行业的整体销售市场正处于快速增长阶段,传统芯片的应用场景逐渐被人工智能专用芯片所取代,市场对于人工智能芯片的需求将随着云/边缘计算、智慧型手机和物联网产品一同增长,并且在这期间,国内的许多企业纷纷发布了自己的专用AI芯片;尽管国内人工智能芯片正逐渐取代传统芯片,但是集成商或芯片企业仍在寻找新的合作模式,这样才能很好地抓住新客户的需求,除了当前的合作客户,拓展新客户合作开发产品是困难的,因此纷纷推出开源或开放平台让客户开发新需求。

产业链分析:人工智能芯片产业链上游主要是为人工智能芯片企业提供算法和IP的行业,目前比较流行的算法有神经网络算法和AI算法,其中提供AI算法的知名企业大部分为国外巨头,如谷歌、微软、亚马逊等;人工智能芯片行业主要分为芯片设计和芯片制造两个子类,我国芯片设计企业在近几年发展较快,涌现了一大批像海思、寒武纪、比特大陆这样的优质企业。除此之外一些开发工具厂商与半导体封装与测试厂商也为人工智能芯片行业提供一些核心技术和零部件;当前我国人工智能芯片行业的下游应用场景主要聚集在云端、自动驾驶、智能手机、无人机、智能、安防等领域。

政策+资本双重驱动,中国“芯”发展迅猛

1、近几年国家高度关注人工智能芯片产业的发展,相继发布一系列产业支持政策。2018年新发布的《人工智能标准化白皮书(2018版)》中宣布成立立国家人工智能标准化总体组、专家咨询组,负责全面统筹规划和协调管理我国人工智能标准化工作。在人工智能和芯片行业同时作为国家级战略的背景下,AI芯片产业有望引领中国“芯”大步向前。

2、资本推动是AI 芯片高速发展的另一个重要因素。近年来国内主要AI芯片生产研究参与者多次获得大额融资。大量的资本投入加速了AI芯片的研发过程,并进一步带动AI芯片市场拓展。2015年之后,陆续涌现出一批AI芯片创业公司,还催生了部分独角兽企业。

2018年我国部分人工智能芯片企业获融资分析情况

资料来源:前瞻产业研究院整理

在政策和资本的双重推动下,国内AI芯片市场发展迅猛。伴随国内人工智能芯片市场的发展,多位工业级创始人团队开始投入AI SIC。2016-2017年为导入期,2018年为整合期,在多笔融资过亿的资本项目推动下这些创始人团队所在的公司在2018年相继推出了可量产的人工智能芯片产品。2018年行业整合后,多个国产AI SIC可以供货,将能够满足下游安防厂商、互联网厂商、机器人厂商的旺盛需求。

未来中国人工智能芯片市场规模将超75亿元

目前,我国的人工智能芯片行业发展尚处于起步阶段。随着大数据的发展,计算能力的提升,人工智能近两年迎来了新一轮的爆发。据前瞻产业研究院发布的《中国人工智能芯片行业市场需求分析与投资前景预测》统计数据显示,2016年中国人工智能芯片市场规模仅仅达16亿元。截止至2017年中国人工智能芯片市场规模增长至33亿元,同比增长75%。初步测算2018年中国人工智能芯片市场规模将达45.6亿元左右,同比增长37.1%。并预测至2020年中国人工智能芯片市场规模将达到了75.1亿元,同比增长33.9%。

2016-2020年中国人工智能芯片市场规模统计及增长情况

数据来源:前瞻产业研究院整理

国内企业专攻某类领域,需完善自身产业链

从全球范围内各大人工智能芯片企业产品布局情况来看,各个种类的人工智能芯片领域几乎都能看到国外半导体巨头的影子,反观国内的人工智能芯片企业,由于它们大部分是新创公司,所以在人工智能芯片领域的渗透率较低,这些企业主要聚集在ASIC、类脑和DSP领域,如寒武纪主打ASIC芯片,中星微电子在DSP芯片领域有所研究,而近几年兴起的类脑芯片领域,西井科技有所涉足。

2018年,国内人工智能芯片取得长足的发展,越来越多的企业开始布局该行业。一方面,新版、升级版人工智能芯片相继发布,新版本芯片取得突破性发展。以华为为例,在华为全连接大会上,发布两款 AI 芯片——华为昇腾910和昇腾310,昇腾910 是目前单芯片计算密度最大的芯片,计算力远超谷歌及英伟达,而昇腾310芯片的最大功耗仅8W,是极致高效计算低功耗AI芯片。另一方面,芯片领域迎来众多新玩家,百度、阿里巴巴、亚马逊等互联网公司相继进入人工智能芯片领域,推出或计划推出相应产品。

2018年全球范围内具有代表性的人工智能芯片产品分析情况

资料来源:前瞻产业研究院整理

国内厂商竞争优势不明显,但在特定领域有成功案例

目前国内人工智能芯片设计企业的商业模式分为IP设计、芯片设计代工、芯片设计三种类型。IP设计相对于芯片设计是在更顶层的产业链位置,以IP核授权收费为主;芯片设计代工和制造业的代工一样,提供代工设计服务的企业,并不能再产品上贴上自己的标签,也不能对外宣布该产品为自己设计的芯片;大部分的人工智能新创企业是以芯片设计为主,但目前国内只有少数人工智能芯片设计企业会进入传统芯片企业的产品领域,如寒武纪与英伟达竞争服务器芯片市场、地平此案与英伟达及恩智浦竞争自动驾驶芯片市场,其余是在物联网场景上布局(如提供语音辨识芯片的云知声、提供人脸辨识芯片的中星微电子、提供边缘计算芯片的耐能科技)。

国内人工智能芯片设计企业分析情况

资料来源:前瞻产业研究院整理

专用人工智能芯片领域的竞争格局:国际巨头谷歌与英伟达在机器学习终端解决方案模块及软件与固件上处于垄断地位,可以看出未来在人工智能端的应用领域已经不再单单是人工智能算法、IP到芯片的竞争,而国内的人工智能算法/IP/芯片龙头公司像寒武纪,地平线为了存活,就必须与应用领域系统公司紧密合作,共同推出更佳的嵌入式或独立式解决方案模块及软,固件,否则就要像谷歌和英伟达一样推出自己整套的解决方案。虽然比特大陆及嘉楠耘智进入人工智能芯片领域较晚,但其在挖矿机业务及挖矿生态系的系统整合经验,反而比只具备算法/IP/芯片的人工智能设计公司还有机会。

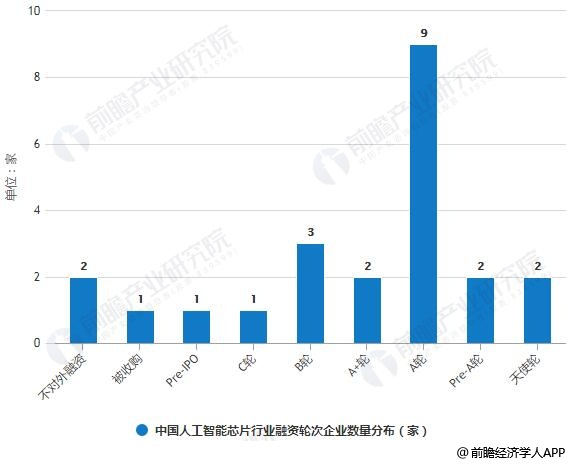

行业融资总额超30亿美元,但超大型融资事件较少

据不完全统计,目前中国的一级投资市场上,以人工智能芯片设计为主要业务的企业中,有20家参与融资活动,按照投融资阶段分类,有4家企业在A轮之前阶段,11家企业在A轮阶段,3家在B轮阶段,仅有2家在C轮阶段之后。

2018年底中国人工智能芯片行业融资轮次企业数量分布情况

数据来源:前瞻产业研究院整理

截至2018年底,中国人工智能芯片企业融资总额超过30亿美元,但仅有3家企业融资总金额超过2亿美元,分别是比特大陆、地平线与寒武纪;有2家企业融资总额在5000万美元到2亿美元之间,分别是熠知电子和触景无限;其余15家企业的融资总金额都在5000万美元以下。

2018年底中国人工智能芯片行业融资总额企业数量分布情况

数据来源:前瞻产业研究院整理

行业创新技术正逐步解决两大困境,三大技术趋势将出现

人工智能芯片行业在发展的过程中正面临两大困境:一是冯•诺依曼的“内存墙”—— 在 AI 芯片实现中,由于访问存储器的速度无法跟上运算部件消耗数据的速度,再增加运算部件也无法得到充分利用,即形成所谓的冯·诺伊曼“瓶颈”,或“内存墙”问题,是长期困扰计算机体系结构的难题。另一个是摩尔定律“失效”—— 由于基础物理原理限制和经济的原因,持续提高集成密度将变得越来越困难。

而随着近几年可以存储模拟数值的非易失性存储器发展迅猛,它可以同时具有存储和处理数据能力,可以破解传统计算体系结构的一些基本限制,有望实现类脑突触功能,随即上述两项困境也将逐步得到解决。

从英伟达的V100 GPU芯片和谷歌的Cloud TPU芯片的相继发布可以看出云端人工智能芯片在架构层面,技术发展呈现三大趋势:

一是芯片存储的需求越来越高。未来云端人工智能芯片会有越来越多的片上存储器,以及能够提供高宽带的片外存储器。

二是芯片的处理能力将推想每秒千万亿次,并支持灵活伸延和部署。对云端 AI 芯片来说,单芯片的处理能力可能会达到每秒千万亿次的水平。实现这一目标除了要依靠CMOS工艺的进步,也需要架构的创新。比如在谷歌第一代TPU中,使用了脉动阵列架构,而在 英伟达的V100 GPU中,专门增加了张量核来处理矩阵运算。

三是专门针对推断需求的FPGA和ASIC芯片将会越来越多。推断和训练相比有其特殊性,更强调吞吐率、能效和实时性,未来在云端很可能会有更多专门针对推断的ASIC芯片出现。

相关深度报告 REPORTS

本报告前瞻性、适时性地对AI芯片行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来AI芯片行业发展轨迹及实践经验,对AI芯片行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »