2018年中国有色金属行业市场现状及趋势分析 2019年三大方面工作促进行业平稳发展

2018年全年中国有色金属行业发展现状分析

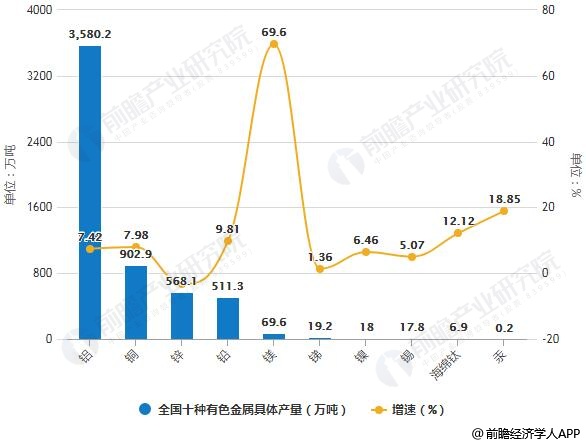

1、产量平稳增长,投资有所恢复。2018年,十种有色金属产量5688万吨,同比增长6%,其中,铜、铝、铅、锌产量分别为903万吨、3580万吨、511万吨、568万吨,分别同比增长8.0%、7.4%、9.8%、-3.2%;铜材、铝材产量分别为1716万吨、4555万吨,分别同比增长14.5%、2.6%。2018年,有色行业固定资产投资同比增长1.2%,其中,矿山采选投资同比下降8%,冶炼及加工领域投资同比增长3.2%,由规模扩张转向加大环保、安全等技改以及高端材料、新技术等研发。

据前瞻产业研究院发布的《中国有色金属行业市场前瞻与投资战略规划分析报告》统计数据显示, 截止至2017年全国十种有色金属产量5378万吨,比上年增长3%,增速比上年提高0.5个百分点。2018年1-3季度全国十种有色金属产量呈小幅度增长趋势,整体波动幅度不大,波动幅度不超5%。2018年12月全国十种有色金属产量为507.6万吨,同比增长10%。2018年1-12月全国十种有色金属产量为5687.9万吨,同比增长6%。

具体来看,2018年铜、铝、铅、锌产量分别为903万吨、3580万吨、511万吨、568万吨,分别同比增长8.0%、7.4%、9.8%、-3.2%;铜材、铝材产量分别为1716万吨、4555万吨,分别同比增长14.5%、2.6%。2018年,有色行业固定资产投资同比增长1.2%,其中,矿山采选投资同比下降8%,冶炼及加工领域投资同比增长3.2%,由规模扩张转向加大环保、安全等技改以及高端材料、新技术等研发。

2009-2018年全国十种有色金属产量统计情况

数据来源:前瞻产业研究院整理

2018年全年全国十种有色金属具体产量统计及增长情况

数据来源:前瞻产业研究院整理

2、价格高位震荡回落,行业效益大幅下降

2018年全年,铜、铅现货均价分别为50689元/吨、19126元/吨,同比分别上涨2.9%、4.1%,涨幅同比回落26个、22个百分点,铝、锌现货均价分别为14262元/吨、23674元/吨,同比下降1.8%、1.7%。规模以上有色企业主营业务收入54289亿元,同比增长8.8%;利润1855亿元,同比下降6.1%,其中,采选利润416亿元,同比持平;冶炼、加工利润分别为679亿元、756亿元,同比下降10.2%、5.6%,尤其是铝行业利润同比下滑40.1%,成为拖累行业效益的主因。

2014-2018年中国规模以上有色金属企业主营业务收入统计及增长情况

数据来源:前瞻产业研究院整理

2014-2018年中国规模以上有色金属企业利润总额统计情况

数据来源:前瞻产业研究院整理

3、进出口形势有所变化,境外投资取得积极进展

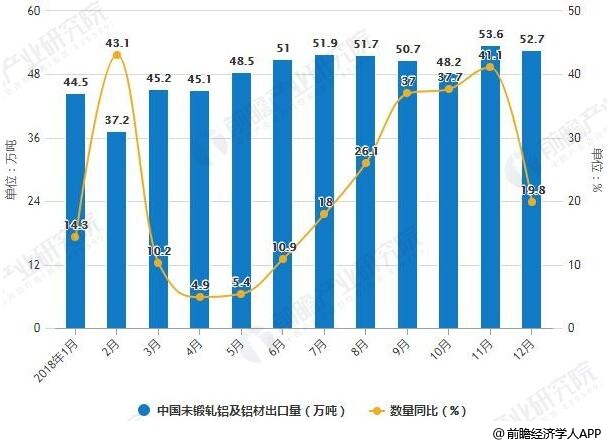

截止至2018年12月中国未锻轧铝及铝材出口量为52.7万吨,同比增长19.8%。累计方面,2018年1-12月出口未锻轧铝及铝材580万吨,同比增长20.9%。随着禁止洋垃圾入境政策实施,废铜进口同比下降32.2%,精铜进口同比增长15.5%。海外资源开发积极推进,中铝集团、五矿集团、中金岭南、魏桥等境外项目取得新进展。

2018年12月中国未锻轧铝及铝材出口统计及增长情况

数据来源:前瞻产业研究院整理

4、供给侧结构性改革深入推进,行业转型升级不断加快

控产能、调结构取得成效,330多万吨电解铝产能通过产能置换转移至内蒙、云南等能源丰富地区,中铝整合云南冶金,山东魏桥控股鲁丰股份等联合重组不断推进。去杠杆取得进展,行业资产负债率62.2%,同比下降0.6个百分点。补短板不断加快,7050全尺寸铝合金厚板获得装机许可,铝空气电池、纳米陶瓷铝合金等实现产业化,铜、铝等冶炼能耗不断下降,绿色发展水平不断提高。

2018年全年中国有色金属行业发展问题分析

1、成本上涨、消费不振,行业运行压力不断增大。从生产端看,受矿产、原料、煤炭、电力等原辅料成本普遍上涨以及环保投入不断增加等影响,2018年,行业每百元主营业务收入成本高于工业平均水平3.97元,同比增加0.58元,尤其是电解铝平均综合成本大幅提升。从消费端看,房地产、电力、汽车、家电等传统消费领域持续走弱,量大面广、带动性强的新兴应用领域有待拓展。此外,民营企业是有色行业的重要组成,但由于融资成本高、非经营性负担重,在承担重大项目等方面仍存在壁垒,发展压力较大。

2、低端过剩、短板突出,产业结构深层次问题凸显

严控电解铝新增产能任务依然艰巨,部分中低端加工领域存在产能过剩风险,锂盐、三元材料前驱体等新兴领域也出现阶段性产能快速扩张。高端材料及绿色冶炼存在短板,航空航天、集成电路用关键有色材料仍依赖进口,2018年铝材进口单价是出口单价的1.9倍,部分冶炼行业实现特排限值要求还缺乏产业化技术支撑,污染防治仍是制约行业绿色发展的重要瓶颈。

3、国际贸易形势复杂,发展环境日趋严峻

随着全球经济走势不确定性因素增多,贸易摩擦的实质性影响显现,铝材出口持续增长难以为继,机电、汽车等有色终端消费品出口受阻也将加剧行业运行压力。由于有色金属金融属性很强,贸易摩擦对行业的间接影响甚至大于直接影响,冲击市场信心、价格及投资,影响行业发展。

2019年中国有色金属行业重点工作分析

1、做优增量,加快有色新材料、新业态创新发展。将民机铝材上下游合作机制拓展为民机材料合作机制,推进落实年度重点任务,跟踪新能源汽车平台建设进度,强化工作督导协调,形成年度标志性工作成果。实施新材料“补短板”,建立有色新材料数据库、行业测试评价中心,完善有色新材料基础体系。同时,推动有色行业与互联网深度融合,建设先进有色金属产业集群,拓展应用领域,探索行业发展的新模式、新业态。

2、优化存量,提升产业链智能化、绿色化发展水平。制定有色金属智能矿山、工厂建设指南,指导行业智能标准化建设。围绕铜、铅锌、钨、镁等传统产业在绿色冶炼、超低排放、废渣无害化处置、资源综合利用等方面的绿色制造短板,加快适用技术研发及推广,指导部分产业集聚区开展技术供需对接,引导企业加快绿色发展。

3、统筹政策,促进行业规范发展。推进供给侧结构性改革,继续保持严控电解铝新增产能的高压态势,严格落实产能置换,通过市场化和法治化方式,引导氧化铝、电解铝产业高质量发展。加强政策协调和服务,协调推动行业降成本,形成国企、民企互为促进的发展格局,巩固中俄合作机制,完善对外合作平台,引导行业应对贸易摩擦、深化国际合作。修订发布行业规范条件,改革管理方式,强化规范条件在推进行业技术进步和规范发展的引导性作用。加强热点问题分析,稳定市场预期,促进行业平稳运行。

相关深度报告 REPORTS

本报告前瞻性、适时性地对有色金属产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来有色金属产业发展轨迹及实践经验,对有色金属产业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »