靶材行业发展前景分析 市场份额有望进一步扩大

靶材主要种类与用途分析

溅射工艺属于物理气相沉积(PVD)技术的一种,是制备电子薄膜材料的主要技术之一。按照应用领域不同,电子溅射靶材可以分为半导体靶材、平面靶材、镀膜玻璃靶材、太阳能光伏靶材等,不同应用领域对金属材料的选择和性能要求存在一定的差异,其中半导体集成电路用的溅射靶材技术要求最高,最苛刻。

溅射靶材在微电子、建筑玻璃、汽车玻璃、太阳能等领域应用广泛;高纯金靶材主要用于微电子、集成电路等电子信息产业,其它贵金属或贵金属化合物溅射靶材主要用于建筑玻璃、汽车玻璃等各类Low-E 玻璃、太阳能等领域。

靶材主要种类与用统计途情况

资料来源:前瞻产业研究院整理

全球靶材市场规模统计情况

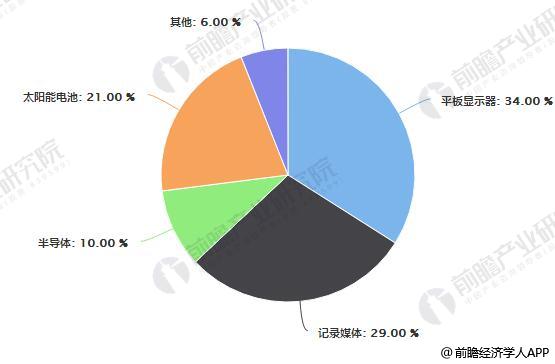

据前瞻产业研究院发布的《靶材行业发展前景预测与投资战略规划分析报告》统计数据显示,靶材全球市场预计2016-19 复合增速13%。2016年全球溅射靶材市场容量达113.6 亿美元,相比于2015年的94.8亿美元增长20%。预测2016-2019 年均复合增长率达13%,到2019 年全球高纯溅射靶材市场规模将超过163亿美元。 2016年全球靶材市场的下游结构中,半导体占比10%、平板显示占34%、太阳能电池占21%、记录媒体占29%,靶材性能要求依次降低。

2014-2016全球靶材市场规模统计及增长情况

数据来源:公开资料、前瞻产业研究院整理

2016年全球溅射靶材应用结构情况

数据来源:前瞻产业研究院整理

中国靶材行业市场规模分析预测

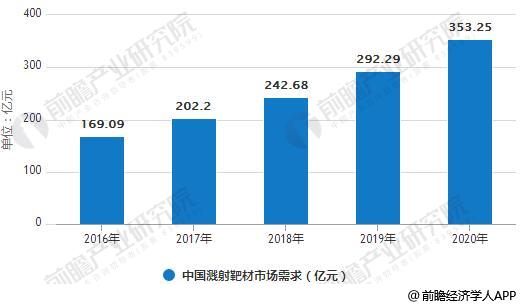

国内靶材需求和供给反差悬殊,国产替代进程加速。2015年国内靶材需求全球占比近25%,年速约20%;但国内靶材企业市场份额不到2%,供需比例反差明显。随着国内溅射靶材技术的成熟和高纯铝生产技术的提高,我国靶材生产成本优势明显,靶材原料之一高纯铝的国内进出口量差距也在逐步缩小。随着2019年国家进口靶材免税期结束,国内靶材企业优势更加突出。预计2018-2020年国内靶材需求将维持20%以上高速增长,市场份额有望进一步扩大。

2016-2020中国靶材市场规模统计情况及预测

数据来源:前瞻产业研究院整理

2018-2020年中国溅射靶材市场需求统计情况及预测

数据来源:前瞻产业研究院整理

溅射靶材行业整体竞争格局和市场化程度

近年来,中国已是国际重要的中低端靶材生产基地,并逐步向高端市场发展。光伏、液晶、电子材料方面,随着我国LED产业的大规模发展,以及国家对薄膜电池的支持不断加大,对于制备透明导电膜、LED液晶显示器的ITO 靶材来说,也是重要的发展机遇。该领域靶材产品主要为学习发达国家靶材制造技术,以进口替代为中短期目标。

国产半导体靶材的市场占比将会显著提升

随着国产溅射靶材的技术成熟,尤其是国产溅射靶材具备较高的性价比优势,并且符合溅射靶材国产化的政策导向,我国溅射靶材的市场规模将进一步扩大,在全球市场中有望获得更多客户的认可,市场份额进一步提高。

国产靶材已经成为半导体上游材料最先掌握国际先进技术的领域。 国内市场中,高纯溅射靶材产业虽然起步较晚,具有规模化生产能力和较强研发能力的厂商数量仍然偏少,但是不过近年来随着国家政策和资金的支持,已有个别龙头企业在某些领域突破专业技术门槛,并依托有利的产业政策导向和产品价格优势逐渐在国内靶材市场上占据一定份额,与国外企业的差距正在缩小,主要有江丰电子、阿石创、有研新材、隆华节能等。

溅射靶材以及集成电路、平面显示等下游行业属于国家重点鼓励发展的战略性新兴产业。近年来,为推动溅射靶材等中上游产业发展, 增强我国产业创新能力和国际竞争力, 国家先后出台了多项专项政策和鼓励措施。 国家产业政策、研发专项基金的陆续发布和落实,为溅射靶材及其下游行业的快速发展营造了良好的产业环境,推动了行业的发展。

国内溅射靶材产业起步较晚,行业内高端技术人才也较为稀缺,如何做到上下游一体化,上游配合下游生产,下游支持上游研发,将成为未来国产靶材发展的关键。

相关深度报告 REPORTS

本报告前瞻性、适时性地对靶材行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来靶材行业发展轨迹及实践经验,对靶材行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »