焦炭行业发展趋势分析 价格及盈利中枢将逐步上行

焦炭是固体燃料的一种,由煤炭(炼焦煤)在约1000℃的高温条件下经干馏而获得。洗选后的炼焦精煤在密闭的焦炉内隔绝空气高温加热放出水分和吸附气体,随后分解产生煤气和焦油等,剩下物质就成为以碳成分为主体的焦炭,按照目前的配煤技术,生产1吨焦炭大约需要1.3吨炼焦煤。

焦炭主要用途是生铁冶炼,小部分用于铸造、有色金属生产和制电石。由此可见,焦炭是连接煤炭和钢铁两大支柱性产业的重要产品。按用途不同,焦炭可以分成冶金焦、气化焦和电石用焦三大类。

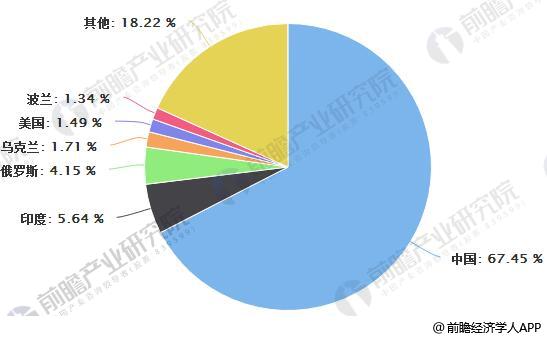

中国为全球主要焦炭生产国

中国焦炭产量居全球首位,达到4.8亿吨左右。约占全球的67.45%。中国焦炭产量处于平稳状态。而其他国家,如印度保持高速增长,13-16年焦炭产量增长22%,而美国、乌克兰等国均降幅超过20%。

2016年中国焦炭产量占据全球67%

数据来源:前瞻产业研究院整理

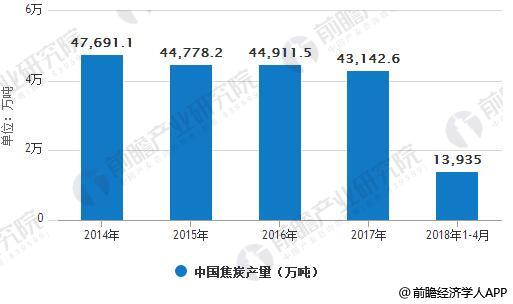

中国焦炭产量统计分析

据前瞻产业研究院发布的《焦炭行业产销需求与投资预测分析报告》统计数据显示,2018年1-4月中国焦炭产量为13935万吨,同比下降3.5%;2017年1-12月中国焦炭产量为43142.6万吨,同比下降3.3%。

2014-2018年中国焦炭产量统计情况

数据来源:前瞻产业研究院整理

中国焦炭及半焦炭出口统计分析

2018年4月中国出口焦炭及半焦炭81.3万吨,同比增长9.9%,1-4月中国出口焦炭及半焦炭308.5万吨,同比增长12.3%。

在出口金额方面,2018年4月中国出口焦炭及半焦炭251.9百万美元,同比增长35.3%,1-4月中国出口953.2百万美元,同比增长33.3%。

2018年中国焦炭及半焦炭出口统计及增长情况

数据来源:前瞻产业研究院整理

中国焦炭价格分析

截止至2018年5月中旬,焦炭(二级冶金焦)价格为1753.5元/吨,环比5月上旬价格上涨86.7元/吨,涨幅为5.2%;1月上旬,焦炭(二级冶金焦)市场价格达到最高值,为2205.2元/吨,环比2017年12月下旬价格上涨12.2元/吨,涨幅为0.6%。4月下旬,焦炭(二级冶金焦)价格呈现最低值,为1611.3元/吨,环比4月中旬下跌15.4元/吨,跌幅为0.9%。最高值与最低值相差593.9元/吨。

焦炭行业发展趋势分析

焦炭价格的长期走势取决于行业供需格局,影响需求的主要因素是钢铁产量,终极长期因素是投资产业链的景气及需求。第二,钢铁和黑色产业链的整体盈利水平也会影响焦炭价格波动,通常产业链整体利润放大,可为焦炭提价留足空间。第三,影响短周期价格的因素主要是库存,与价格呈反向关系。根据供需平衡关系,我们预测2018年焦炭价格有望上涨20%,2019年至2020年焦炭价格的平均涨幅约在5%左右。

未来随着环保监管逐步强化,焦炭限产范围可能会继续扩大,这将有助于行业产量收缩以及落后产能的出清。预计未来焦化价格在供给收缩的作用下将延续上涨格局,焦化企业盈利全面回暖,加上焦化副产品价格在油价的带动下,盈利也将进一步改善,预计今年吨焦盈利将较去年有1.5倍的增长空间。

2018年环保限产或将更严格

自2016年开始,焦化行业便阶段性地出台一些短期限产政策,随着工作的不断深入推进,京津冀及周边地区整体空气质量持续改善,但秋冬季空气质量改善仍不明显。自2018年3月以来,以徐州焦化限产为序幕,拉开了全国焦化行业新一轮的环保升级浪潮。尤其是今年7月,国务院公布了《打赢蓝天保卫战三年行动计划》,其中明确指出,为减少大气污染排放,今后三年,将以京津冀及周边地区、长三角地区、汾渭平原等区域为重点,大力调整优化产业结构、能源结构、运输结构和用地结构,强化区域联防联控,狠抓秋冬季污染防治。此外,从空间和时间两个维度明确了2018年至2020年环保整治重点。空间方面,超低排放值要求范围从2017年的“26+2”城市扩大至长三角地区和汾渭平原地区。时间方面,进一步明确三个重点区域实现超低排放值的时间节点。京津冀及周边地区2018年底基本完成治理任务,长三角地区和汾渭平原2019年底前完成,全国2020年底前基本完成。

焦炭供给收缩较粗钢或更快

根据我们的测算,2018年下半年焦炭供给整体收缩快于粗钢,预计全年焦炭供需将出现约1000万吨的供需缺口,占总供给比例的2.5%左右。此后,随着环保技术的提高和产能往其他区域的转移,预计焦化产量将会逐步恢复,供需缺口也将逐步缩小。

价格及盈利中枢都将逐步上行

焦炭作为工业品,历史价格走势体现出明显的周期性。2016年二季度开始,焦炭价格重新进入上涨通道。具体因素有三点:一是长期亏损已逐步淘汰一些小型焦化厂,供给自主性有小规模收缩;二是供给侧改革预期抬升了市场对整个产业链的价格预期,钢铁利润的扩张逐步传导至焦炭价格;三是焦煤价格上涨带来的成本推动。

附属化工产品盈利预计也将显著改善

原油价格是全球能源商品和石化产品的定价锚。在油价上涨的过程中,化工产品价格因成本推动也将出现上升,而焦化企业在这一过程中也会受益。

煤焦化过程就是煤炭密闭干馏的过程,在这一过程中会产生三种状态的产品:以甲烷和氢为主的焦炉煤气;由芳香族高分析化合物组成的煤焦油;单一炭组成的残留物——焦炭。从长期看,石油的使用成本随资源的衰减必然升高,而以低价原料煤为基础,包含传统焦化在内的煤化工产业路线将是未来化工产品发展的方向之一。

相关深度报告 REPORTS

本报告前瞻性、适时性地对焦炭行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来焦炭行业发展轨迹及实践经验,对焦炭行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »