养殖水平不断提升 动物疫苗市场延续高增长

随着我国养殖水平的不断提升,规模养殖场的比重提高,下游养殖客户对疫苗品质提出更高的要求,而强免苗仅能满足基础的防疫需求,另一方面,主要的强免品种接近完全覆盖,渗透率继续提升的空间已经变得很小。市场苗作为强免苗的补充,已经成为行业增长的动力来源,对行业增长的作用变得越来越重要。

2000年,国家对动物疫病采取强制免疫措施,这一制度在动物疫苗行业发展初期,推动了行业快速发展。受益强免制度的推广,市场规模快速扩大,2000-2010销售额从10亿元快速增长到58亿元,年均增速高达22%,截至2015年,我国兽用生物制品市场规模已达107亿元。

我国动物疫苗市场销售规模及增速情况

资料来源:前瞻产业研究院整理

我国动物疫苗行业经历了高速发展的十余年,由最初的28家企业发展到目前的88家,产品由最初的10余种发展到目前的400余种,GMP 审批的施行等。但行业依然存在产品同质化严重的问题,导致国内动物疫苗企业竞争异常激烈。

以猪圆环疫苗为例,目前国内注册的全病毒疫苗有8种,但从本质上讲,这些毒株是没有区别的(圆环病毒只有2型具备致病性,而且只有1个血清型,处于同一个或临近的进化树分支),而国内生产企业却多达33家(共享5亿左右的市场,大量企业收入仅在百万元级别)。

据前瞻产业研究院发布的《动物疫苗行业市场需求与投资分析报告》数据显示,2015年销售额前10名企业销售额占国内市场份额的57%,而其余70多家企业则分摊剩余43%的市场,大量企业年销售额在5000万元以下。

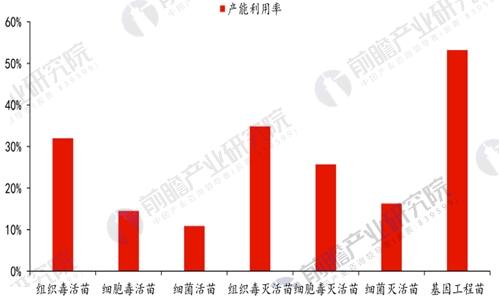

此外,我国生物制品行业产能严重过剩,市场上动物疫苗产品的供给能力远大于需求,绝大多数生产企业产能利用水平处在较低的位置。根据前瞻报告数据,2015年活疫苗产能利用率26.79%,灭活疫苗产能利用率30.48%。

我国动物疫苗产能利用率

资料来源:前瞻产业研究院整理

产品同质化严重,企业产能利用率低,许多依赖强制免疫生存的地方中小企业将会淹没在市场化的洪流中,动保行业重组兼并是大势所趋。此外,参照国外动保行业成熟的发展经验,并购整合是行业发展到一定阶段的必然,通过并购整合,企业可快速扩大产品的市场覆盖范围,获得相关产品的生产资质,并可进行研发资源和专家营销团队的整合。

在一个供大于求的需求经济时代,企业成功的关键就在于,是否能够在需求尚未形成之时就牢牢的锁定并捕捉到它。以上是前瞻产业研究院对动物疫苗行业相关分析,如果您还在为行业其他问题感到困惑,可以点击在线咨询,专业研究人员为您提供正确的竞争和投资建议。

相关深度报告 REPORTS

本报告前瞻性、适时性地对动物疫苗行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来动物疫苗行业发展轨迹及实践经验,对动物疫苗行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »