2019年中国童装行业市场现状及发展前景分析 二胎+新一轮消费升级推动需求释放

童装市场增长势头强劲

“感觉小孩的服装比大人的还要贵,但该买的还是要买。”日前,在乌鲁木齐市时代广场挑选童装的市民刘女士感慨地说,“价钱不是首先考虑的,面料、款式等才是首选。”

我国的童装行业发展的较迟,但近年来,随着二孩政策放开以及人们消费水平的提升,品牌童装企业更是迎来了发展的机遇。

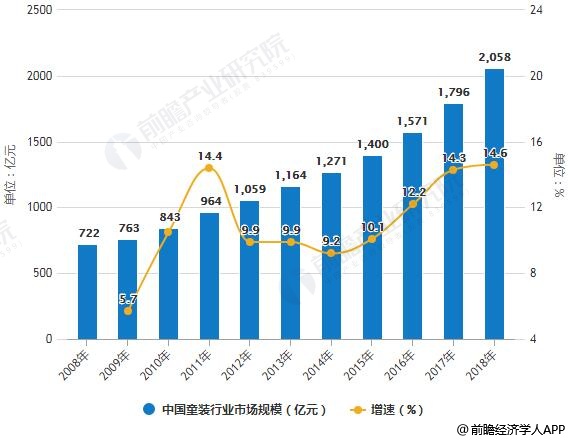

自2008年开始,我国童装行业保持持续高速增长态势。受益于我国消费升级与二胎政策红利。据前瞻产业研究院发布的《中国高端童装行业市场需求与投资预测分析报告》统计数据显示,2008年中国童装行业市场规模已达722亿元,并呈现出逐年增长态势,2012年中国童装行业市场规模首次突破千亿元,截止至2017年中国童装行业市场规模增速更是创下近六年来新高,市场规模达到了1796亿元,同比增长14.3%。初步测算2018年中国童装行业市场规模将突破2000亿元,达到2058亿元左右,同比增长14.6%。

2008-2018年中国童装行业市场规模统计及增长情况预测

数据来源:前瞻产业研究院整理

(备注:2010年市场规模增速为10.5%)

童装消费需求进一步释放

“六一前夕销量特别好,很多款式都卖断货了。”乌鲁木齐市时代广场一家童装专卖店的促销员告诉记者,“接下来暑期又快到了,应该又会迎来销售高峰,这几天我们门店在忙着补充货品,还将推出不少促销活动。”

“原来大家并不看好童装,从事该行业的人也不多。之前增长可能在20%左右,从2016年开始,增长速度相当快,到今年年底,我们的增长量应该会达到50%。”福建晋江专业从事童装生产的一家服装企业负责人陈明表示。

近年来,我国童装行业实现快速增长,鼓励生育政策使童装消费需求进一步释放。2017年中国童装市场零售规模达1597亿元,同比增长9.76%,近五年复合增速8.23%,而整体服装行业零售规模2017年同比增长仅1.36%,童装零售额增速明显高于整体服装市场。

“二胎政策的放开,让市场的规模进一步增大,对于我们来说是一个很好的机遇。”陈明说。

有数据显示,近年来,儿童业在购物中心所占的比重从2012年的8%已提升至2017的20%。2013年独生子女政策开放二胎后,2014年中国新生儿出生率开始回升,随着鼓励生育政策的不断推行,未来新生儿数量有望进一步增加,童装消费需求将进一步释放。

“小孩子身体长得比较快,大多衣服只能穿上一季,就穿不下了。”采访中,大部分家长表示,童装消费相比成人服装具有替换频次高的特点。

从投资者关注的业绩来看,童装板块相关上市公司股价表现较好。近期A股市场上涉及童装的上市企业相继发布了2019年一季报。其中,安奈儿2019年一季报净利润4692.88万元,同比增长30.01%;起步股份2019年一季报净利润4660.85万元,同比增长47.63%;森马服饰2019年一季报净利润3.47亿元,同比增长11.6%。

新一轮消费升级推动品牌化发展

“价格不是问题,最重要的是质量和款式。”采访中,不少家长都持这样的观点。

据了解,80后、90后的年轻一代父母逐渐成为童装消费的主力军,他们对童装的面料、设计等都更为注重。新的消费观念不仅促进童装消费规模的快速增长,也对生活品质提出了更高的要求。

“过去几年童装产品同质化、消费场景单一化的现象比较普遍。但随着90后进入婚育高峰期,有着更高审美要求的年轻父母们,对童装有了更多不同场景的需求。”陈明说,新一轮的消费升级,对童装生产企业带来机遇的同时,也带来挑战,必须抓住消费趋势的变化,加大研发设计的力度,让童装的风格更具场景化。

福建一家童装生产企业的负责人告诉记者,2015年之前大量的三四线城市以下的消费者市场,对于童装的购买都是去轻纺市场、服装市场来完成的。但在这几年,对品牌的要求更高了。

在互联网时代,网上购买衣服已经成为很多人的选择,服装商场也变得冷清。但记者在乌鲁木齐多个商超走访发现,童装销售处人流量都比较多,特别是一些品牌童装,前来试衣服的小孩子更多。

据了解,对童装市场而言,具有综合消费体验的购物中心是童装销售的重要渠道,“让孩子在购买过程中享受体验的快乐感觉,特别穿上新衣服的新鲜感是无比快乐的。”乌鲁木齐市民主路上一家商超的负责人表示。

正是看到童装的发展前景,如今越来越多的国内外服装品牌开始进军童装市场。目前,中国童装行业角逐者主要来自浙江、福建、广东,约20多个童装品牌。

高端童装行业有待发展

据了解,童装市场的受众主要是0~16岁年龄段人群,按价格划分为高端、中端和低端市场。我国童装行业起步较晚,目前正处于成长阶段,具有市场需求增长迅速、成长空间加大等特点。但是真正意义上的国产品牌尚没有形成,高端市场长期由国际品牌主导,国内缺乏知名大牌。

“童装企业的规模普遍不大,贴牌、杂牌、无牌工厂仍然较多,以及童装企业的设计人员严重缺乏,企业之间的同质化竞争比较严重等一系列问题。”陈明表示,“传统童装品牌面临着不小的压力,不少成人品牌延伸到童装领域,成人品牌的童装业务来势汹汹,童装品牌受到不小的冲击。”

在浙江省湖州市织里镇,聚集了近1.3万家童装生产企业、7000余家童装电商企业。从最开始只供线下渠道到借助淘宝等电商渠道,2017年,织里童装的线上销售额高达70亿元。在青岛,即墨区政府此前宣布,该区将与中国纺织工业联合会共建世界级童装产业集群先行区,争取用5~10年时间,将即墨打造成全国首个世界级童装产业集群。

中国童装市场的集中程度远远小于英美等其他发达国家,仍有较高的增长空间。童装市场份额呈现分散化特征,单个品牌的市场占有率和竞争力有限。中投顾问的报告显示,国内童装前十品牌的市场占有率总和为11.3%。

这也给了中小企业一些竞争机会。“高端童装行业还没有形成强势领导品牌,市场集中度比较低,童装行业已然成为我国服装业的最后一块蛋糕,谁都有可能成为童装市场的领导者。”前瞻产业研究院在报告中分析。

“童装的最终购买决策者归根结底并不是孩子本身,而是他们的父母。父母的个性化审美也会投射到孩子身上,孩子穿什么往往会彰显家庭品位。因此,越来越多的年轻父母不再对性价比敏感,而是更看重品牌、设计感和个性化。”业内人士说。

标注:原文转载于:工人日报—消费观念转变 童装市场增长势头强劲

相关深度报告 REPORTS

报告通过对大量一手市场调研数据的前瞻性分析,深入而客观的剖析中国当前高端童装行业的总体市场容量、市场规模、竞争格局和市场需求特征,并根据高端童装行业的发展轨迹...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »