2018年中国水泥行业发展现状及趋势分析 预测2019年价格回调,消费量下降甚至负增长

2018年全国水泥价格创新高

2018年,一场砂石短缺风暴席卷而至。长江流域黄沙价格持续上涨还货源紧张。部分洞庭湖沙到上海搅拌站价格已突破100元/吨,且还有不断上涨之势。

去年年底,全国水泥价格指数曾连涨数十周至162,创五年多来新高。2018年前三季度,卖水泥的海螺,比卖房子的万科,多赚了63.35亿。卖水泥已经比卖房子更赚钱了。

水泥价格高企 利润率远超房地产

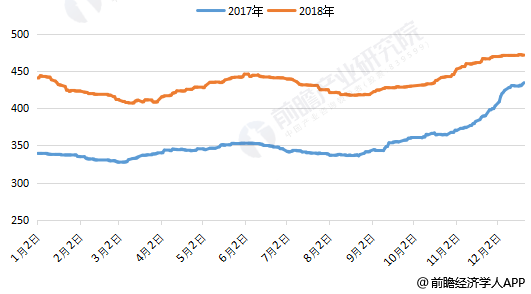

据前瞻产业研究院发布的《中国水泥行业产销需求与投资战略规划分析报告》统计数据显示,从水泥的市场价格来看,2018年水泥价格普遍比2017年要高,一三季度价格呈下滑趋势,二四季度上升。截止12月20日,全国255个省市全年水泥均价基本保持在435元/吨以上,其中最高点是在12月17日,均价高达472元/吨,最低点是3月9日407元/吨。从2017-2018年水泥价格趋势图可以看出,两年同期水泥价格走势基本保持一致,不同的是2-3月份水泥淡季,18年因水泥价格起点过高,春节来临市场需求锐减导致水泥价格大幅快速回落,集中跳水;4-5月份需求回升,水泥价格回暖;6-8月份因传统淡季,价格有所回落;四季度迎来销售旺季,水泥价格一路上扬,突破年初水平。

2017-2018年水泥价格统计情况

数据来源:公开资料、前瞻产业研究院整理

由于2018年全国基建投资大幅下降,另外全国房地产开发投资平稳,水泥市场需求较17年有所下滑。但水泥行业在环保整治错峰限产、集中停产、优化产能结构和加强产能置换等政策推动下,水泥价格一路上扬。2018年全国水泥均价达458元/吨,较2017年上涨100元/吨。

2018年11月安徽广德地区5条生产线停产1个月,浙江长兴10条生产线各停10天,预计月度减少熟料供应110万吨。10月31日,江苏某大型水泥企业6条熟料生产线因环保督察组检查,临时被迫停产,复产时间尚不确定。

事实上,近期受环保、基建补短板等因素影响,水泥价格不断上涨,部分行业龙头的上市公司盈利能力和毛利率已超过国内龙头房企。

对比海螺水泥和万科2018年前三季度的营业收入和净利润:海螺累计营收777.92亿元,净利润207.16亿,净利润率26.62%;万科累计营收1760.2亿元,净利润139.46亿,净利润率7.92%,海螺水泥的净利润率是万科的3.36倍!

除了海螺,水泥价格的上调,最直接的反映就是水泥上市企业的利润普遍大幅增加。从2018年前三季度21家水泥上市公司的经营业绩来看,21家公司的营业收入、净利润合计同比分别大幅上涨32%和118%。除祁连山、宁夏建材和四川双马外,所有企业的营业收入均实现同比增长,亚泰、祁连山、博闻科技归母净利润同比下滑,其他企业同比均有大幅增长,福建水泥扭亏为盈。

其中,中国建材与海螺水泥继续分别稳坐营业收入和净利润冠军宝座,2018年前三季度中国建材营收规模超过1500亿元,海螺水泥实现归母净利润超200亿元。从同比来看,营业收入增长最快的是金圆股份,同比增长102%。

市场输出端产能过剩与置换复活矛盾

虽然水泥价格的坚挺支撑着水泥企业在2018年赚得“盆满钵满”,但是不容忽略的事实是水泥行业目前处于产能过剩行业范畴中。

面对利润屡破新高,水泥行业正在陷入矛盾挣扎:一方面时刻提醒自己行业产能过剩依旧严重;一方面想方设法通过多种手段“瞒天过海”新增产能。

国家对化解水泥行业产能过剩问题出台了大量政策性文件,其中最新的《水泥玻璃行业产能置换实施办法》出台的目的也是希望通过减量置换,促进水泥行业去产能、技术进步和转型升级。

事实上,作为一个产能过剩的行业,面对节节攀升甚至创新历史新高的行业利润总额,这种现象本身就很难长期持续。然而,嘴上喊着要注意水泥产能过剩,杜绝新增产能的水泥行业行动上却“很诚实”。在实际落实的过程中,重复置换和产能复活现象层出不穷。接连多日,各地纷纷爆出即将上马新生产线或者点火投产的消息。2018年前三季度全国共新增熟料产能824.6万吨。

位于西南的贵州,在2018年水泥新增产能上“贡献最大”。据统计2018年前三季度全国新点火投产9条水泥熟料生产线,其中冀东水泥黑龙江有限公司为产能置换项目,布尔津天山水泥有限责任公司和广西恒庆建材有限公司为技改项目。

加上近期投产的石阡佛顶山水泥项目,贵州省2018年已新增三条熟料生产线,共计420万吨熟料产能。石阡佛顶山水泥项目点火后,贵州随之陆续公布西南水泥在该省3200t/d和4000t/d生产线的置换方案。从公示来看,两个项目都遵循了2017年年底公布的产能置换新规中减量置换的规定。

显然,上述两则公示并不符合2018年8月两部委办公厅下发《关于严肃产能置换严禁水泥平板玻璃行业新增产能的通知》中“从严审核产能置换方案”的要求。工业主管部门不能严格执行文件,势必可能造成一些企业钻空子,使已经停产多时的产能被用来置换。

已到历史高位2019年起价格将回调 人均消费量下降甚至负增长

中国水泥协会常务副会长孔祥忠在近期的一场行业会议上,公布对今年行业利润预测将超1400亿后,提醒行业要明白全国水泥行业的产能严重过剩现状没有根本改变,产业集中度和市场优化布局没有根本改变,未来行业结构调整的变化和企业创新能力的提升比经济效益指标更重要。

湖北省水泥工业协会会长郭成洲也表示在取得成绩的同时,不要沾沾自喜、止步眼前,而应更加清醒地研判和把握行业未来的发展形势。海螺水泥副董事长王建超也在接受媒体采访时表示,过度错峰生产和严格的环保监查,使供求关系失衡,也掩盖了行业产能过剩的矛盾,去产能的工作没有进展,去产量不能代替去产能。

2018年水泥行业之所以利润“爆表”并非需求大增,有数据显示1~10月,官方水泥产量17.9亿吨,同比(同口径)增长2.6%;而全口径下,较上年减产1.7亿吨,同比下滑8.65%,出现巨大背离。环保压力下不断“常态化”的错峰才是主因。

然而,有行业领导表示2019年错峰生产政策或将松动,有两个因素:第一是超低排放生产线的差异化政策;第二是冬季供暖及协同处置生产线的差异化政策,这两个差异化政策都值得商榷。在产能持续增加,错峰力度放宽双重作用下,水泥行业能否保持当前利润水平将存在巨大不确定性。

水泥价格经过2017~2018年的大幅增长,目前已至历史高点。2018年前10个月,全国水泥产量同比增长2.6%大超预期,主要是房地产新开工数据超预期。展望2019年,报告分析认为,考虑到虽然基建补短板加速,但房地产投资增速预计大幅回调,给水泥需求带来更大的不确定性。供给方面,目前错峰限产和环保限产已在全国“遍地开花”,其进一步加严的可能性下降,行业供给侧短期难有新作为。结合目前水泥价格的高位,预计2019年水泥价格将出现回调。

此外,2019年国内水泥需求支撑压力较大。中国水泥大数据研究院曾撰文表示国内城镇化率已经接近60%,水泥人均消费量达到25吨,水泥消费量处于峰值之后震荡式萎缩阶段,在备受关注的房地产方面,转入低速增长甚至负增长,农村市场水泥消费量持续下滑。

相关深度报告 REPORTS

本报告前瞻性、适时性地对家庭储能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家庭储能行业发展轨迹及实践经验,对家庭储能行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »