2024年中国购物中心行业运营现状:购物中心建设运营模式多样 租金是主要收入来源

行业主要上市公司:重庆百货(600729.SH)、银座股份(600858.SH)、新华百货(600785.SH)、汇嘉时代(603101.SH)、武商集团(000501.SZ)、王府井(600859.SH)、天虹股份(002419.SZ)、百联股份(600827.SH)等

本文核心数据:收入结构;品牌结构;

购物中心项目建设模式

从项目建设流程角度看,商业物业的业务上,基础物管服务同住宅物业的基础物管服务类似,同样发生于交付后的生命周期内,但运营管理服务最早可在拿地阶段介入,并在开工前提供定位、前期设计等开业前运营服务,在竣工交付前进行招商管理服务,并于竣工交付后的运营阶段提供开业后的运营管理服务,整个运营管理服务业务基本贯穿商业物业全生命周期。

纯租金收入是购物中心的主要收入来源

购物中心收入结构来看,纯租金收入在60%以上,影响纯租金收入的主要因素有租金坪效、可租面积以及空置率,因此要提升整体租金收入,就要控制好空置率,提升租金坪效。其次是物业费,一般在15-20%,取决于购物中心的人流量,流量大物业费越高。多经收入大部分来自广告收入,公共区域面积产生的收入。最低占比的是停车场收入,但是这是不可缺乏的组成部分,车位容量、车流量等也严重影响停车场收入。

注:多经收入是除租金收入以外的其他经营性收入,也可以被称为多种经营的收入。这些收入可能包括广告位租赁、场地租赁等;多经收入也可能指各部处收取的重车过桥监护费、赔偿款、场租费、管线占用费等收入。

三种购物中心常用运营模式

从运营模式看,商业运营服务一般有三类模式:

委托管理服务模式:通过获取业主全权委托管理商业物业,商管公司一般需委派整支管理团队,包括项目总经理及功能性部门的成员;

品牌及管理输出模式:该模式下商管公司主要作为专业管理人为业主管理商业物业,商管公司一般仅指派核心管理团队领导及监察业主委派的项目人员,运营过程中大部分项目人员由业主负责委聘;

整租服务模式:该模式下商管公司作为商业物业租户业主,并向租户分租商业物业内的商用空间,全权负责商业物业的管理及经营业绩,并委派项目的整支管理团队。

大部分购物中心采取委托管理服务模式

目前,华润万象生活主要涉及品牌及管理输出模式、整租服务模式;宝龙商业、星盛商业三种业务模式均有涉及,万达商管未涉及品牌及管理输出的业务模式。

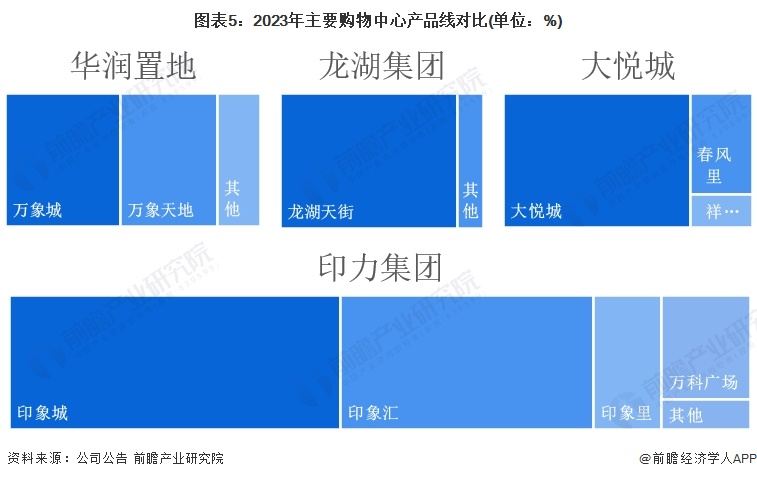

主要购物中心旗下品牌结构

从品牌线结构上看,多数企业品牌线布局相对集中,如大悦城重点落在大悦城购物中心,龙湖集团重点落在天街布局。华润置地品牌线结构相对均衡,公司商业战略提出“一城多汇,多城多汇”目标。印力集团旗下品牌种类较多,例如印象城、印象汇、印象里、万科广场等。其中印象城占比最高,达44.7%。

更多本行业研究分析详见前瞻产业研究院《中国购物中心行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

相关深度报告 REPORTS

本报告前瞻性、适时性地对购物中心行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来购物中心行业发展轨迹及实践经验,对购物中心行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »