【干货】2023年中国全钒液流电池行业产业链现状及市场竞争格局分析 上游企业布局围绕钒资源分布

行业主要上市公司:攀钢钒钛(000629)、河钢股份(000709)、安宁股份(002978)、国网英大(600517)、上海电气(601727)、中核钛白(002145)等

本文核心数据:全钒液流电池产业链;全钒液流电池主要投产项目布局

1、全钒液流电池行业产业链全景梳理:产业重心位于中上游

全钒液流电池产业链上游主要涉及钒资源的开采与冶炼,中游则进行全钒液流电池储能系统的设计与制造,包括功率单元(电堆)与能量单元(电解液)两大部分,下游主要负责储能项目的开发和运营。由于下游储能市场可选择技术路径较多,且当前电化学储能主力仍为锂离子电池,全钒液流电池的增长目前对下游影响较小,产业变化主要集中在上游和中游。

全钒液流电池的上游资源开发、生产、提炼企业主要有钒钛股份、攀钢集团、河钢集团、安宁股份等;中游是电堆、电解液、隔膜厂商有国网英大、上海电气、中电兴发等公司;下游储能集团包括华电集团、大唐集团、国家电网等。

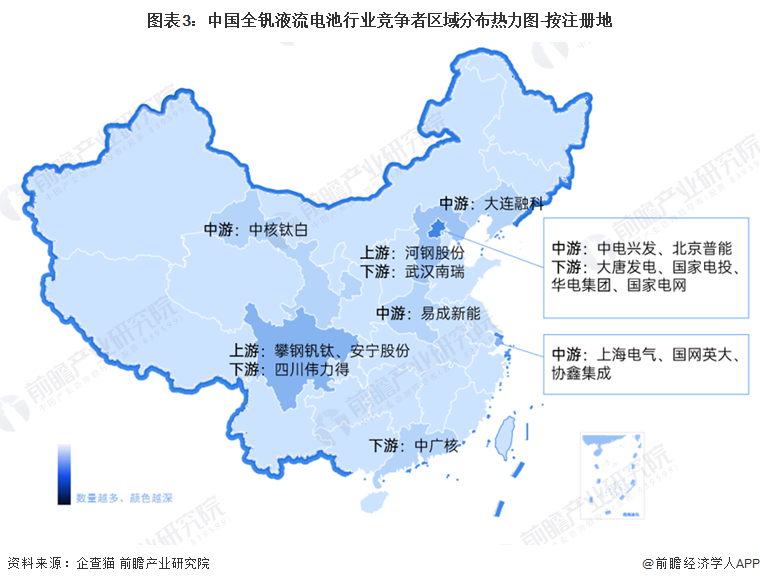

2、中国全钒液流电池行业产业链区域热力地图:上游企业布局围绕钒资源分布

根据区域热力图,我国全钒液流电池行业产业链上企业相对分散,其中,上游企业主要布局在钒资源较为丰富的地区,如四川、河北等地区;下游电网、发电企业主要集中于北京。

3、中国全钒液流电池行业企业竞争情况:处于商业化运营初期,市场参与者相对较少

整体来看当前全钒液流电池储能仍处于商业化运营初期,市场参与者相对较少,行业前期的发展很大程度上由头部厂商进行推动;后期受下游大型电网、发电侧项目进程,有望推动产业链向规模化发展。

4、中国全钒液流电池行业项目布局汇总情况

此前全钒液流电池储能仍处于小规模示范验证阶段,项目单体规模基本不超过10MW,而2021年以来国内已有数个百MWh级别的大型全钒液流电池项目陆续启动。2022年10月底,由大连融科建设的首个国家级大型化学储能示范项目大连恒流储能电站一期100MW/400MWh正式并网发电,是迄今全球功率最大、容量最大的百兆瓦级液流电池储能调峰电站。

以上数据来源及分析请参考于前瞻产业研究院《中国全钒液流电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对全钒液流电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来全钒液流电池行业发展轨迹及实践经验,对全钒液流...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »