2023年中国垃圾发电行业工程项目发展现状及竞争格局分析 项目总投资金额达到258亿元

行业主要上市公司:光大环境(00257.HK)、启迪环境(000826)、上海环境(601200)、瀚蓝环境(600323)、兴蓉环境(000598)、粤丰环保(01381.HK)、伟明环保(603568)等。

本文核心内容:中国垃圾焚烧发电项目总投资金额

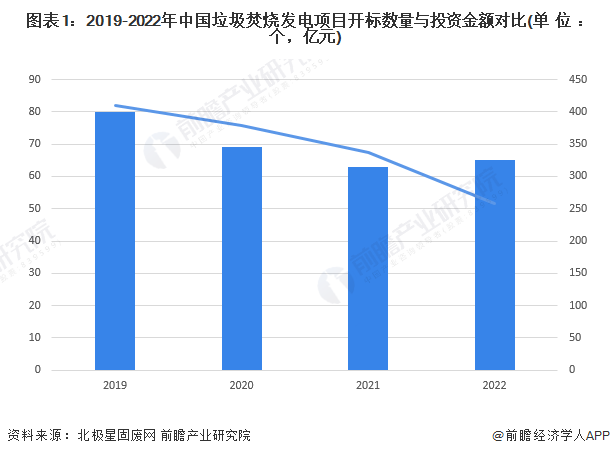

1、2022年中国垃圾焚烧发电项目总投资金额为258亿元

垃圾焚烧发电行业在历经“跑马圈地”、“抢装潮”等时期后,进入冷静发展期。北极星固废网统计了2019年-2022年的垃圾焚烧发电项目开标数量以及投资总额,整体呈逐年下滑趋势。2022年中国垃圾焚烧发电项目开标数量下降为65项,总投资金额为258亿元。

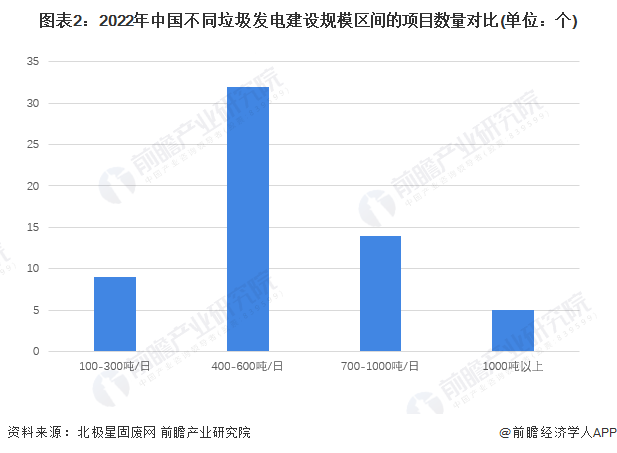

2、2022年中国垃圾焚烧发电开标的新建项目规模居于400吨/日-600吨/日区间居多,占总数量50%

根据北极星固废网统计的65座2022年垃圾焚烧发电项目开标数据来看,项目规模处于400-600吨/日的项目数量高达32座。从市县分布来看,市级垃圾焚烧发电项目31座,县级垃圾焚烧发电项目34座,数量上虽相差不大,但大中型城市垃圾焚烧发电项目数量锐减。

3、2022年中国垃圾焚烧发电仍以一期新建项目为主,9座项目属于二、三期扩建项目

二、三期扩建项目多以一期投资主体延续扩建为主,很多项目在一期项目工程施工时,已把综合库房、检修车间和飞灰养护车间等公用配套设施一次性建设完毕,二期可直接使用,这也缩短了二期项目的建设时间,有利于项目更快投产。

但今年扩建项目,惠东县生活垃圾综合处理三期(焚烧发电)工程暨餐厨垃圾协同处理项目、拉萨市生活垃圾焚烧发电厂二期项目分别易主。

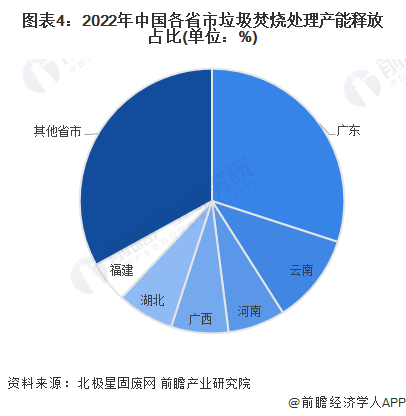

4、中国各省市垃圾焚烧处理产能释放情况:广东省垃圾焚烧处理产能释放排名第一

从中国各省市垃圾焚烧处理产能释放情况对比来看,广东省排名第一,占比达到30%。广东省作为东南沿海的经济大省,垃圾焚烧发电市场仍在持续爆发,且开标的项目规模普遍较大。2022年共开标9个垃圾焚烧发电项目,除广州市中心城区生活垃圾焚烧处理服务项目外,其余8座垃圾焚烧发电项目新增产能7950吨/日。

河南省持续前两年的高速发展态势,今年开标数量虽较前两年相比有所下降,但在今年各省开标数量中,排名第二,释放7个垃圾焚烧发电项目,总产能新增2850吨/日。广西与河南释放垃圾焚烧发电项目数量相同,未来将新增产能2800吨/日。

5、海创绿能的垃圾焚烧发电项目中标与签约项目数量最高

海创绿能在2022年共中标与签约16个项目,其中9个项目在云南,据不完全统计,海创绿能在云南省共获得超20座垃圾焚烧发电项目特许经营权。康恒环境与深能环保先后中标4个项目,并列位于第二位,粤丰环境与光大环境均获得3个项目,并列第三位。此外,中国环境保护集团、伟明环保、上海环境、三峰环境等龙头企业均有新项目入手。

更多本行业研究分析详见前瞻产业研究院《中国垃圾发电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对垃圾发电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来垃圾发电行业发展轨迹及实践经验,对垃圾发电行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »