2022年中国电视机行业市场现状、竞争格局及发展趋势分析 电视新产品渗透率将逐渐提升

行业主要上市公司:美的集团(000333);海尔智家(600690;格力电器(000651);四川长虹(600839);海信家电(000921);小米集团(01810.HK);等

本文核心数据:中国彩色电视产量;中国彩色电视零售额;中国电视品牌竞争格局

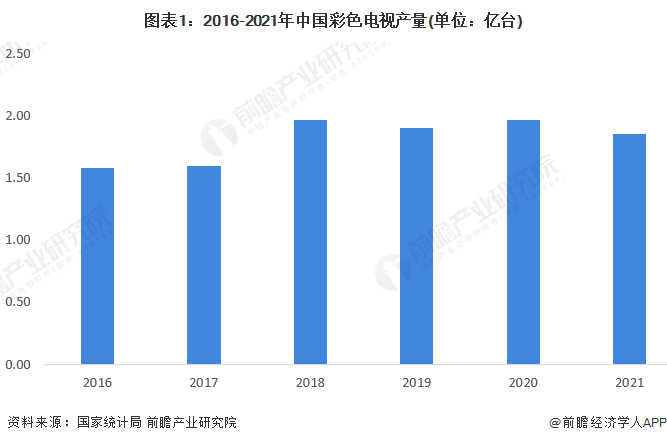

1、中国彩色电视产量稳定在1.58亿台以上

根据国家统计局数据,2016-2021年中国彩色电视机产量呈现波动上升趋势且年产量均在1.58亿台以上,2021年达到1.85亿台,较疫情前的2019年减少约500万台,较2020年减少约1100万台。

2、中国彩电市场零售额波动下降

从彩电的零售额看,2016-2021年呈现波动下降趋势,2017年达到最高值为1609亿元,2018年以来一路下降,2021年彩电零售额为1289亿元,较2020年增长6.6%。

3、中国电视机线上线下渠道品牌竞争格局:海信独占鳌头

在电视机领域,市场主要被海信、创维、TCL、小米等企业瓜分。在线上市场中,2021年中国电视品牌线上销售额排名前四的品牌依次为海信、小米、TCL和创维,行业线上CR4为55.57%。在线下市场中,销售额份额排在前三的品牌依次为海信、创维和TCL,分别占比24.28%、17.95%、14.61%。

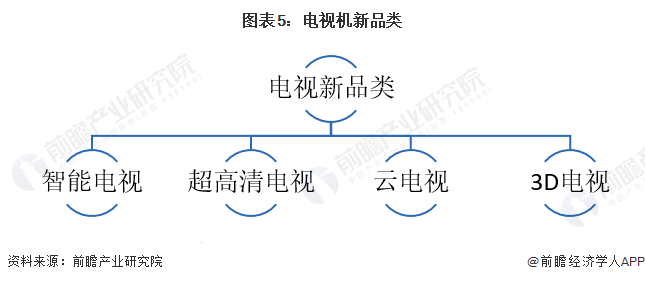

4、中国电视机行业发展趋势:电视新产品渗透率将逐渐提升

随着电视显示技术的发展和智能化水平的提升,电视新品类发展加快。智能电视、超高清电视、云电视、3D电视等新产品开始出现在消费者的视野中。同时国家政策也在积极推动电视新品类的发展,例如2022年6月,广电总局发布《关于进一步加快推进高清超高清电视发展的意见》,鼓励发展超高清电视。在政策、技术等因素的推动下,电视新产品渗透率将逐渐提升。

更多本行业研究分析详见前瞻产业研究院《中国家电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对家电行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来家电行业发展轨迹及实践经验,对家电行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »