2022年江苏省危化品行业市场现状及发展趋势分析 未来将形成“两带两极”产业空间格局

危化品产业主要上市公司:中国石化(600028)、中国石油(601857)、东华能源(002221)、华锦股份(000059)、恒逸石化(000703)、荣盛石化(002493)、上海石化(600688)、华鲁恒生(600426)、康普顿(603798)、卫星石化(002648)、密尔克卫(603713)、上海雅仕(603329)、泰坦科技(688133)、中国外运(601598)等。

本文核心数据: 江苏省危化品产业规模,江苏省危化品产量

1、江苏省危化品行业政策布局情况

近年来,江苏省发布一系列危化品相关政策,如2022年1月发布的《江苏省强化危险废物监管和利用处置能力改革实施方案》中明确提出,要强化企业主体责任,认真落实废弃危险化学品等危险废物管理计划备案制度,及时处置废弃危险化学品。

2、江苏省危险化学品项目转移进程进一步加快

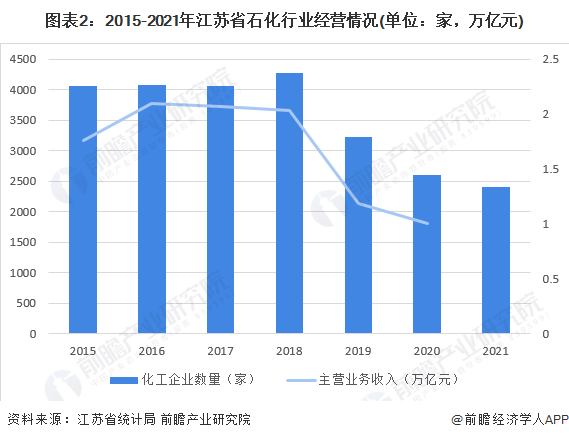

2019年江苏响水“3·21”事故发生后,江苏省危险化学品项目转移进程进一步加快。根据江苏省化工行业协会数据显示,截至2020年底,江苏省共有化工企业2608家,化工产业主营业务收入为1万亿元。2021年江苏省再关闭退出约200家企业,其中沿江1公里园区外企业30家。

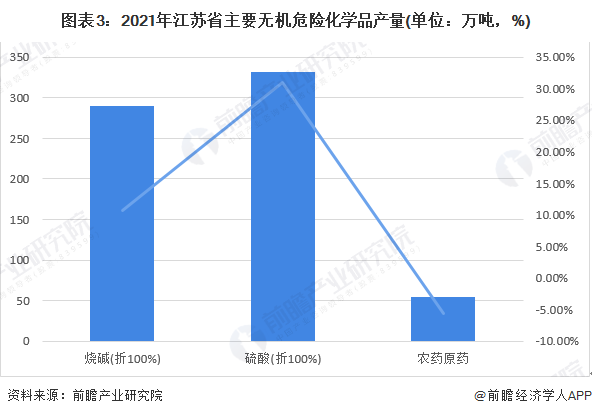

3、江苏省主要无机危险化学品产量整体略有增长

江苏省主要无机危险化学品产量整体略有增长。2021年江苏省烧碱(折100%)产量261.77万吨,同比增长10.65%;硫酸(折100%)产量331.29万吨,同比增长30.99%;汽农药原药产量54.92万吨,同比减少5.64%。

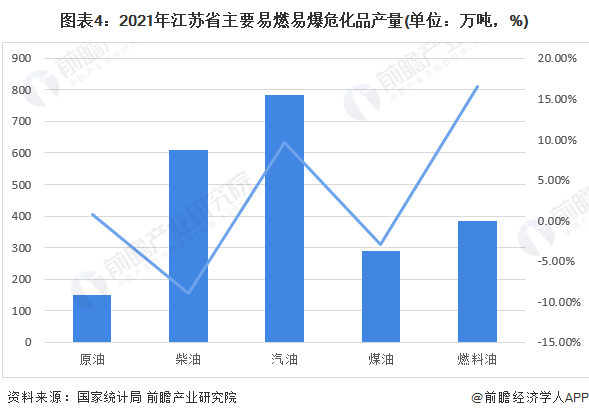

4、江苏省易燃易爆危化品产量整体略有增长

江苏省主要易燃易爆危化品产量整体略有增长。2021年江苏省原油产量151.3万吨,同比增长0.8%;柴油产量610.7万吨,同比下降9.0%;汽油产量784.4万吨,同比增长9.6%;煤油产量289.3万吨,同比下降3.0%;燃料油产量383.2万吨,同比增长16.5%。

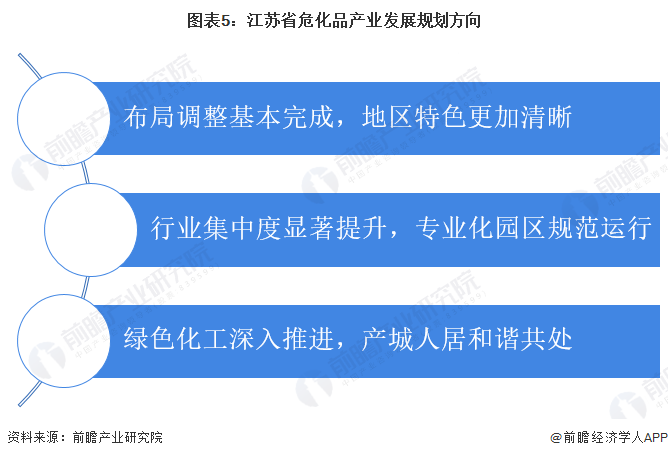

5、江苏省危化品行业发展方向:形成“两带两极”产业空间格局

未来,江苏省将全面实现危化品产业布局集约化、产业集群化、产品高值化、生产智能化、管理现代化,完成南京化学工业园区改造提升和转型升级,形成“两带两极”产业空间格局。

更多本行业研究分析详见前瞻产业研究院《中国危化品行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对危化品行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来危化品行业发展轨迹及实践经验,对危化品行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »