2022年中国磷酸铁锂市场供给现状及发展趋势分析 存在产能过剩风险但企业投资热情仍高涨

磷酸铁锂行业上市公司:当升科技(300073)、长远锂科(688779)、振华新材(688707)、德方纳米(300769)、贝特瑞(835185)、华友钴业(603799)、国轩高科(002704)等

本文核心数据:中国磷酸铁锂产能数据、业内代表企业磷酸铁锂扩产计划

1、中国磷酸铁锂存在产能过剩风险

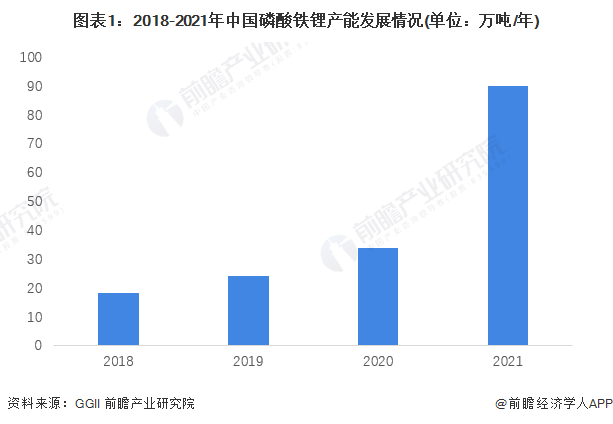

受益于新能源车和储能行业的快速发展,磷酸铁锂安全性高、循环寿命长等性能逐渐获得市场认可,其需求正不断增加,产能也从2018年底的18.12万吨/年增加至2021年底的89.8万吨/年,年复合增长率70.5%,2021年同比增速更是高达167.9%。

2021年磷酸铁锂行业的火热,吸引了大批企业抢滩布局。无论是原有龙头还是跨界玩家,动辄数十万吨的“大手笔”项目让整个市场规模快速膨胀。进入2022年后,磷酸铁锂产能扩张速度变得更快。2021年底磷酸铁锂总产能为89.8万吨/年,而截至2022年4月底磷酸铁锂产能已高达103.4万吨/年,较2021年底增加13.6万吨/年。预计2022年底我国磷酸铁锂可利用产能将约达300万吨/年。

分季度看,2022年Q2-Q4主要磷酸铁锂正极材料企业扩产总产能为174万吨/年。其中,Q2产能增量主要来源于湖南裕能的26万吨/年及德方纳米的11万吨/年;Q3产能增量最大,主要来源于融通高科、湖南裕能、湖南邦盛及常州锂源,四家合计56万吨/年;Q4产能增量主要来源于圣钒科技的23万吨/年及佰新能源的15万吨/年。

2、原料短缺或延缓磷酸铁锂过剩情况

在磷酸铁锂材料产能大举扩张的背后,却存在着原料短缺的不争事实。2022年由于原料短缺,会在一定程度上延缓产能过剩的到来,2023年之后随着碳酸锂供给紧张问题逐渐缓解,将面临产能过剩的问题。此外,产能过剩叠加原材料、现金流等问题将逐渐暴露,磷酸铁锂后面的路很艰难,2023年后会有很多小企业被兼并。

3、中国磷化工企业投资热情仍高涨

然而,2022年5月27日,磷化工巨头川发龙蟒发布公告称,公司全资子公司攀枝花川发龙蟒拟投建年产20万吨新材料项目,总投资额预计72.5亿元,建设内容主要包括20万吨/年磷酸铁锂、20万吨/年磷酸铁和30万吨/年硫酸生产线。在如此严峻的形势之下,川发龙蟒等磷化工企业为何仍要切入磷酸铁锂赛道并持续押注呢?总体来看,磷化工企业进军磷酸铁锂行业是具备以下三重优势的。

更多本行业研究分析详见前瞻行业研究院《中国磷酸铁锂电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对磷酸铁锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来磷酸铁锂电池行业发展轨迹及实践经验,对磷酸铁锂...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »