2022年中国萤石市场供需现状及发展趋势分析 “开源节流”保障萤石供应

萤石行业主要上市公司:目前国内萤石行业的上市公司主要有金石资源(603505)、巨化股份(600160)、东岳集团(00189.HK)、多氟多(002407)、永太科技(002326)等。

本文核心数据:中国萤石产量、中国萤石消费量、中国主要萤石生产企业产能

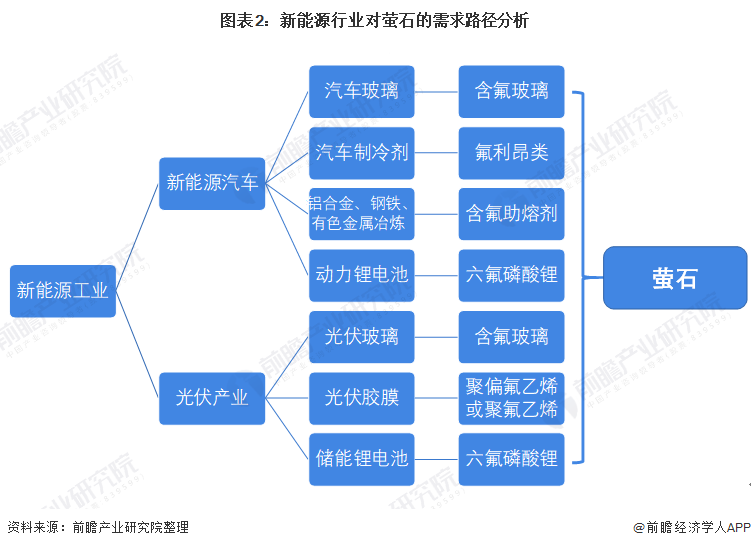

1、中国萤石对新能源工业的重要性暂时难以替代

萤石又称氟石,是化学氟元素的主要来源,其应用范围十分广泛,可直接应用于光学工业、冶金工业、建材工业、陶瓷工业以及玻璃工业中。也可间接应用主要在新能源、新材料等新兴行业。

近年来,随着新能源工业的兴起,锂离子动力电池、锂离子储能电池激增。六氟磷酸锂作为是近中期不可替代的锂离子电池电解质,对于氟化工的需求激增,而萤石又是氟化工最重要的原材料之一,未来其需求十分可观。

以新能源汽车产销情况为例,2021年上半年,新能源汽车累计销量已与2019年全年水平持平,其中纯电动汽车超过100万辆,新能源汽车渗透率也由2021年初的5.4%提高至2021年上半年的9.4%,其中6月的渗透率已超过12%,说明新兴动能逐步扩大。2021年,新能源汽车产销量分别为354.5万辆和352.1万辆,累计长159.5%和157.5%,新能源汽车市场的扩张将促进萤石需求的快速增长。

2、中国萤石产量产能共同增加,保障新能源工业氟元素供应

从产量上来看,2001-2011年,中国萤石产量呈现波动增加的态势;2011-2014年,由于萤石供给过剩,市场疲软,许多萤石开采计划被搁置,萤石价格一路下跌,萤石产量整体下滑。2017年以来,受益于整个大宗商品板块景气回升叠加需求端新兴氟化工带来的增量需求,萤石下游需求旺盛,供需错配导致萤石价格开始暴涨。据美国地质勘探局统计,2020年中国萤石产量在435万吨左右。

2015-2020年我国萤石产能较为波动。2019年我国萤石产能为400万吨,同比增长13%。中国是全球最大的萤石生产国,产能维持在350-450万吨之间,2020年中国萤石产能为430万吨,较2019年基本持平,占全球萤石总产量的56.6%。

3、中国萤石储采比不足与消费量激增出现矛盾,未来资源供给堪忧

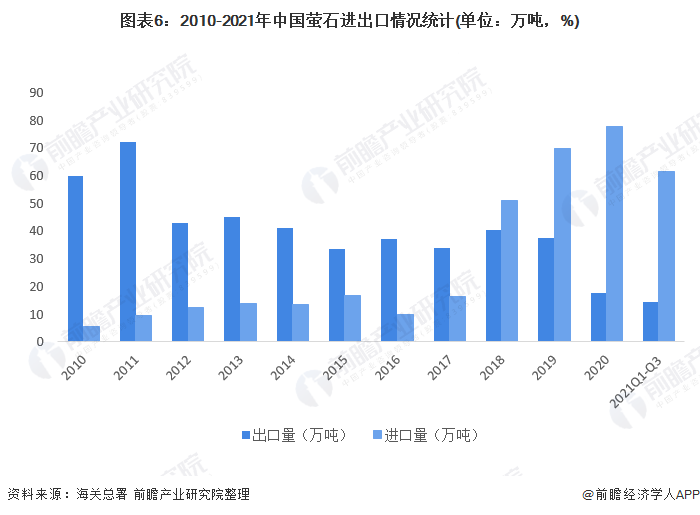

萤石产量增加,进口量也随之激增。2018年以来,我国萤石进口量逐年增加,仅2018年同比增长超过200%。2020年,我国萤石进口77.84万吨,创下近年来新高。萤石出口则逐渐降低。2020年萤石出口仅17.59万吨,不及2019年的一半。

注:我国萤石的进出口数据依据海关数据对按重量氟化钙含量>97%的萤石和按重量氟化钙含量≤97%的萤石的统计之和。

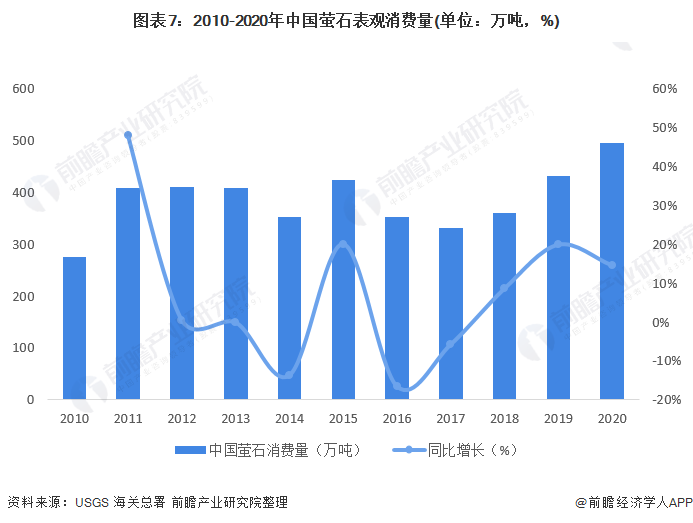

由产量、进出口数据,前瞻计算得到我国萤石表观消费量。近年来随着我国水泥玻璃工业、炼铝工业、炼钢工业以及氟化学工业的迅速发展,萤石表观消费量有较大幅度增长。2017年之后,在下游新材料新能源行业的拉动下,中国萤石表观消费量逐年增长。2019年,中国萤石表观消费量实现432万吨,增长明显。2020年中国萤石表观消费量达到495万吨,同比增长14.55%。

注:表观消费量=产量+进口量-出口量

然而萤石需求量增加的同时,储量却难以维系。2021年2月自然资源部在京召开找矿突破战略行动十年成果新闻发布会表示,自2011年国务院批准实施找矿突破战略行动以来,找矿取得重要进展,新增萤石资源9052万吨,以此计算2020年我国萤石矿已探明储量约2.9亿吨。

探明储量的上升并没有带来储采比增加。USGS数据显示,2001-2020年,中国萤石储采比呈现先下降后上升再下降的态势。2020年,中国萤石储采比为10.5,相较2019年持平,但是与其他年份相比,这一数值还是处于较高的水平上。综合来看,我国萤石资源开采过度,其储量占全球不到15%,而产量却接近60%。萤石储采比仅约为10余年,而全球采储比约45年,可见我国资源保障能力严重不足,资源安全堪忧。

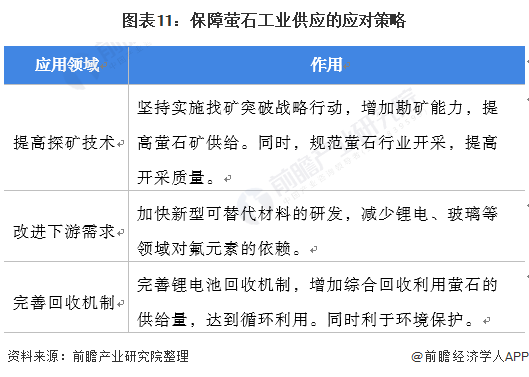

4、保障萤石供应,需要“开源节流”

结合前文对萤石供需及进出口情况来看,目前我国萤石供需形势较为严峻。从供应端来看,我国目前萤石存在过度开采现象,同时近年来环境保护政策影响,萤石开采门槛进一步上升。需求端方面,目前含氟材料应用范围愈发广泛,需求不断增加。同时,进出口情况由于供需变化也随之发生转变。

为保障萤石工业供应,需要“开源节流”。从供给端来看,应当规范萤石开采,同时提高探矿能力;需求端应开发新型无氟材料,减少氟依赖;同时应建立健全回收再利用机制。这样才能避免未来新能源行业无“氟”消受的尴尬局面。

更多行业相关数据及分析请参考于前瞻产业研究院《中国萤石行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对萤石行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来萤石行业发展轨迹及实践经验,对萤石行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »