行业深度!2022年中国智慧交通行业竞争格局及市场份额分析 千方科技占据行业主导地位

行业主要上市公司:海康威视(002415)、易华录(300212)、大华股份(002236)、千方科技(002373)、五洋停车(300420)、新智认知(603869)、众合科技(000925)、四维图新(002405)、皖通科技(002331)等

本文核心数据:智慧交通、竞争层次、市场集中度、细分领域分布、区域集中度、业务竞争力、五力模型分析等

1、中国智慧交通行业产业链各环节竞争情况

由于智慧交通细分领域众多,产业链分布范围广,因此各龙头企业的核心竞争领域均有不同。智慧交通产业上游制造商具体包括数据提供商、算法提供商与电子器件制造商,相关代表企业有中国海防、博通集成与金溢科技等,其核心竞争力分别为水声电子装备、ETC芯片与车辆身份识别设备。

中下游产品与服务领域可以细分为智慧交通硬件制造商、软件开发商与解决方案提供商,硬件制造代表企业有海康威视、万集科技与天迈科技等;智慧交通软件开发代表性企业包括四维图新、四创电子与交控科技等;一体化智慧交通解决方案代表企业主要有千方科技、佳都科技与银江技术等。

2、中国智慧交通企业市场集中度分析

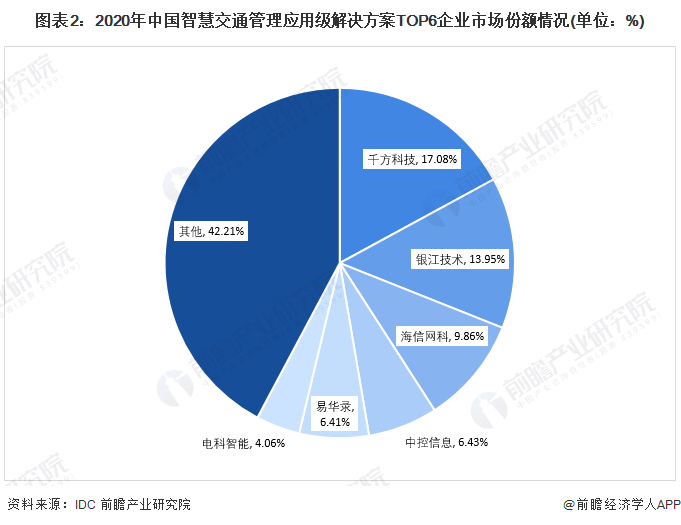

2021年11月,IDC发布的《智慧交通管理应用级解决方案市场份额,2020》数据显示,中国智慧交通行业依旧以传统交通信息化领域的玩家为主。其中,国内车路人云自主协同一体化智慧交通解决方案提供商千方科技以17%的市占率占据行业主导地位;专业从事交通智能化技术应用服务的企业银江技术以14%的市占率位居第二;海信网科围绕云计算、大数据、人工智能等技术构建的交管云脑解决方案为核心,占据近10%的市场占有率,位居全国第三。

3、中国智慧交通细分领域竞争情况

据ITS114统计数据,2020年城市智慧交通市场(包括智慧停车)中标过亿项目共46个,中标过亿项目市场规模总计约为101.27亿元。在46个中标金额过亿的智慧交通项目中,其中交通管控市场中标过亿项目21个,总计中标金额为39.04亿元;智慧运输(含智能网联)中标过亿项目11个,总计中标金额为27.54亿元;智慧停车中标过亿项目14个,总计中标金额为34.72亿元。

4、中国智慧交通行业区域竞争情况

在国家政策牵引下,目前全国也涌现出包括北京、上海、无锡、常州、重庆、长沙、武汉、海南等大量的示范区,进行智慧交通车路协同的业务应用示范。截止2020年,全国已经有工信部和交通部批复共计40家智慧交通车联网业务应用示范区在全国落地,主要分布在中南部与东部沿海等交通发达地区。中国智慧交通产业示范区地域分布情况如下:

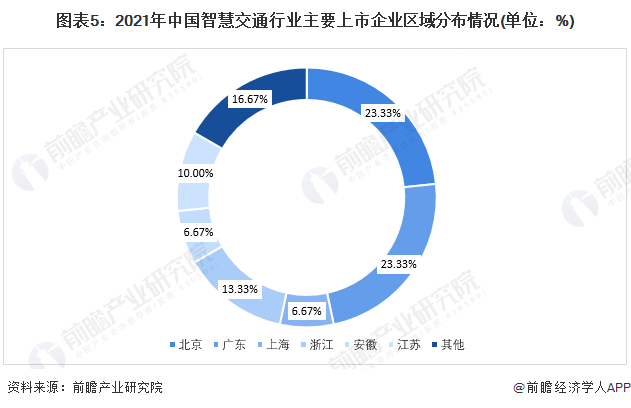

从前瞻统计的智慧交通行业30家代表性上市企业的区域分布来看,智慧交通行业的上市公司主要集中在北京、广东、上海与浙江等京津冀与东部沿海地区,其中北京与广东的代表性上市企业数量之和达14家,占比接近50%。

注:图中数据仅包含前瞻统计的30家上市企业。

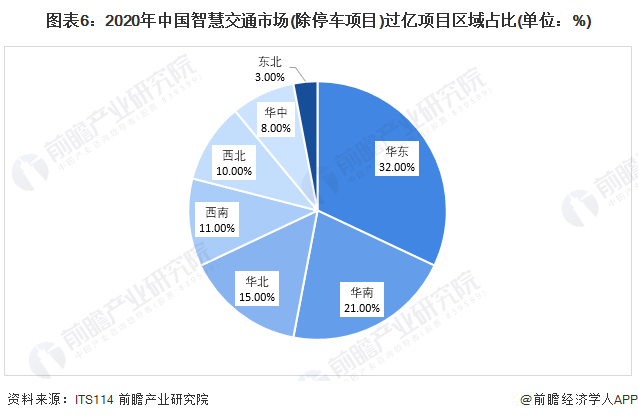

从招投标市场来看,据ITS114统计数据,截至12月31日,2020年城市智慧交通市场(除停车项目)中标过亿项目32个,中标过亿项目市场规模总计约为66.58亿。从中标项目的区域分布来看,华东与华南地区为我国智慧交通行业发展的主要区域,二者合计占比超过50%。因此,从整体区域分布来看,中国智慧交通企业的区域集中度较高。

5、中国智慧交通行业企业业务布局及竞争力评价情况

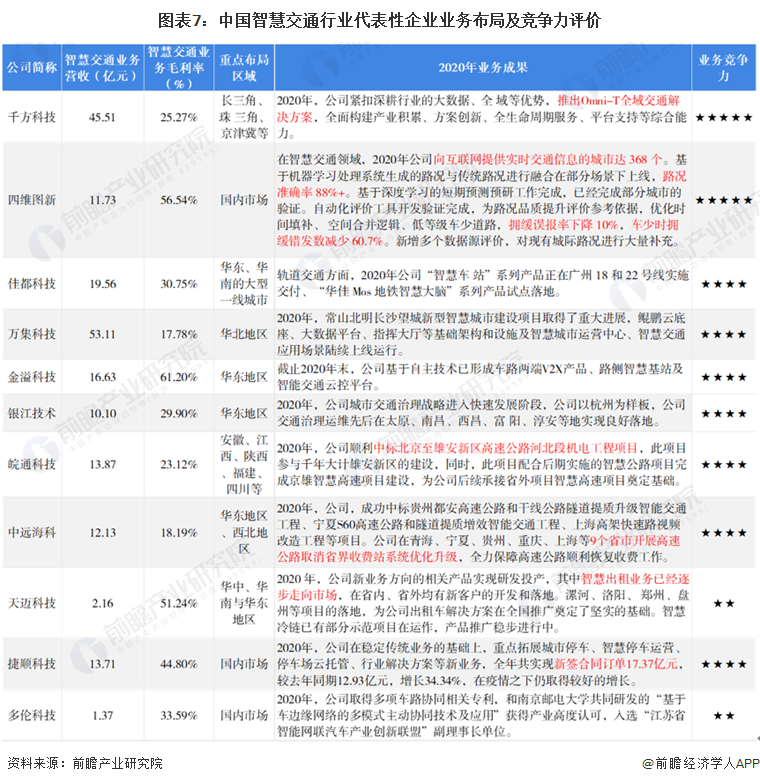

从智慧交通业务布局情况来看,代表性企业的重点布局区域侧重于京津冀及东部沿海等交通发达地区,比如千方科技主要布局长三角、珠三角及京津冀地区,佳都科技主要布局华东、华南的大型一线城市。

从中国智慧交通行业代表性企业的业务情况来看,行业龙头企业如千方科技与万集科技的经营规模均明显高于其他企业,2020年智慧交通业务营业收入超过40亿元,而天迈科技与多伦科技的营业收入不足5亿元;从盈利情况来看,行业毛利率水平也因业务侧重点的不同而呈现出分层差异,例四维图新、金溢科技与天迈科技的毛利率水平均超过50%,而万集科技与中远海科的毛利率平均水平不足20%。

整体来看,千方科技、四维图新、佳都科技与万集科技等企业在中国智慧交通行业拥有较强的竞争力。

6、中国智慧交通行业竞争状态总结:行业替代品威胁较大

从五力模型角度分析,目前智慧交通行业涉及多个技术领域,细分市场分割较为明显,大多数企业主要专精于某个细分市场,暂未形成大规模产业融合竞争,市场竞争程度相对温和。

智慧交通的上游产品主要包括硬件如零部件制造、芯片、电路集成制造和软件开发,目前我国控制芯片及集成电路制造厂商相对较少,行业进入门槛较高,上游国产化程度低,供给端相对紧缺,因此,中国智慧交通行业上游供应商议价能力较强;智慧交通行业下游客户主要以政府单位为主,项目投资方式主要以招标为主,大型企业、知名企业凭借品牌效应容易中标,中小企业只能以价格优势参与竞争,综合来看,智慧交通行业多数的中小企业对下游客户的议价能力较弱,即下游消费者议价能力较强。

此外,目前智慧交通行业处于发展初期,行业竞争温和,随着多元化主体参与智慧交通建设,行业竞争将日趋激烈,当下企业面对较大潜在进入者威胁;智慧交通替代品威胁主要来自于新兴技术产品的出现,例如由于大数据、人工智能、云计算等技术的发展速度日新月异,智慧交通技术产品也面临升级更替挑战,行业替代品威胁较大。

总体来看,目前我国智慧交通行业处于成长初期,整体竞争情况不太激烈。对各方面的竞争情况进行量化,1代表最大,0代表最小,具体五力竞争量化结果如下:

更多行业相关数据及分析请参考于前瞻产业研究院《中国智慧交通行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对智慧交通行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧交通行业发展轨迹及实践经验,对智慧交通行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »