2021年中日涂料行业市场竞争格局分析 日本涂料企业竞争强势但中国涂料综合实力更强

行业主要上市公司:三棵树(603737)、东方雨虹(002271)、亚士创能(603378)、科顺股份(300737)、金力泰(300225)、北新建材(000786)等

本文核心数据:全球涂料领先企业排名、中日涂料产销量、中日涂料销售额、中日涂料市场集中度

1、中日涂料产业发展对比

——中日涂料产业供给对比

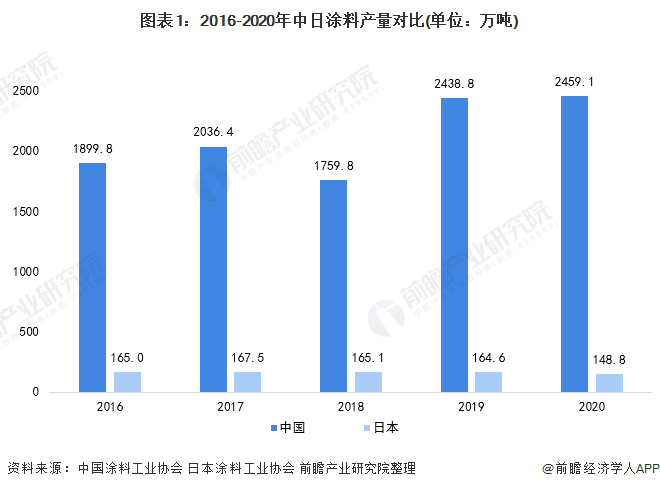

(1)中国涂料产量远超日本

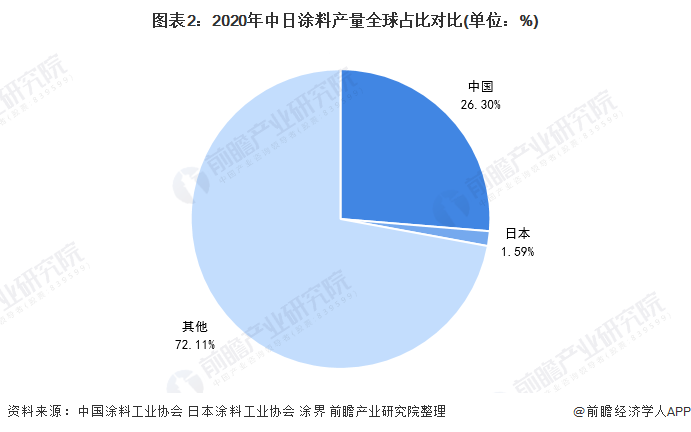

根据涂界数据显示,2020年全球涂料产量达9350万吨。从涂料生产来看,中国是全球涂料生产第一大国,2020年中国规模以上涂料产量为2459.1万吨,占全球涂料产量的26.30%,倘若算上规模以下 的产量,这个占比将会更高。

根据日本涂料工业协会数据披露,日本2020年涂料产量为148.8万吨,仅有中国产量的6%,占全球涂料产量的1.59%,日本涂料生产与中国有着较大的差距。

注:中国涂料产量数据为规模以上企业数据,历年产量按“当年数据发布”统计口径统计。

注;中国涂料产量数据为规模以上企业数据。

(2)全球龙头企业日本多于中国

目前,全球涂料龙头企业集中在美国、日本等国家。2017-2020年,全球前十大涂料企业榜单均有2家日本企业的身影,分别为立邦和关西涂料,在榜上地位相对稳定。而中国目前并未有任何一家企业上榜。

注:1)国家所属地根据企业总部所在地来划分;2)标浅蓝色的企业为日本企业。

2)中日涂料产业需求对比

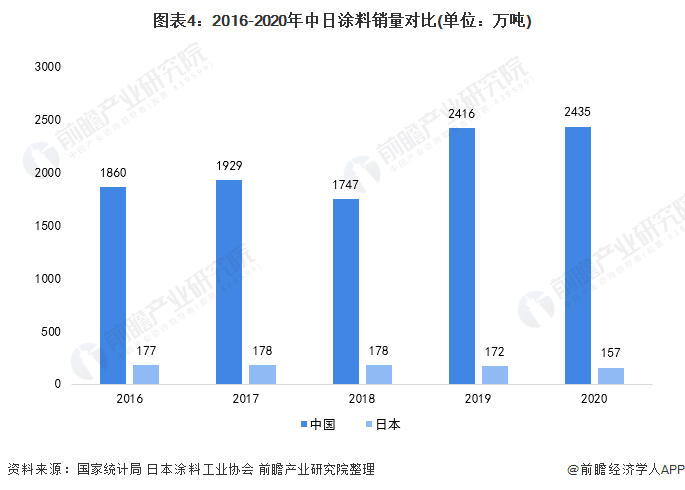

(1)中国涂料销量远超日本

在需求方面,中国大陆人口多,工业体系完善,在建筑规模、工业规模等方面具有巨大的市场。根据国家统计局数据显示,2019年中国规模以上涂料销量达2416万吨,2020年涂料销量约为2435万吨。而日本涂料销量不足两百万吨,根据日本涂料工业协会发布数据来看,日本2019年涂料销量为172万吨,2020年受疫情影响涂料销量仅为157万吨。

注;中国涂料销量数据为规模以上企业数据。

(2)中国涂料市场份额较日本高出近十倍

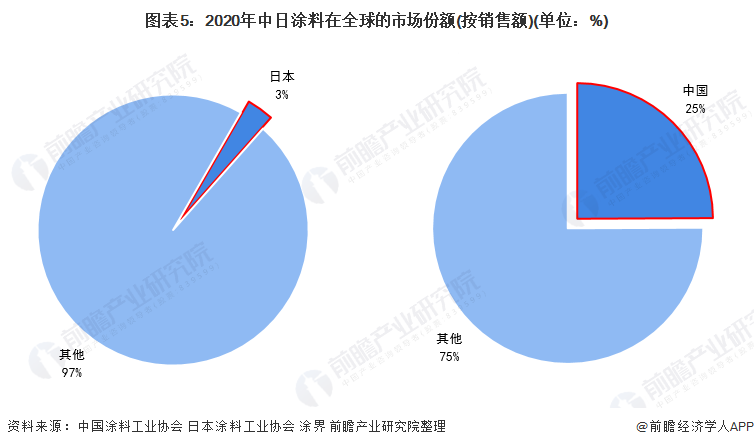

根据涂界数据显示,2020年全球涂料销售额为1878亿美元。在涂料市场份额上,2020年,中国涂料规模以上销售额为3054.34亿元(约合468.11亿美元),占全球涂料市场份额达25%,倘若算上规模以下企业销售额,中国可能占据全球近三成的市场。

而日本2020年涂料销售额仅为6225.84亿日元(约合60.34亿美元),占全球涂料市场份额的3%,与中国比相距甚远。

注;中国涂料销售额数据为规模以上企业数据。

3)中日涂料产业发展对比总结:日本涂料企业竞争实力更强

综合来看,日本涂料企业竞争实力更强,前十大涂料领先企业中有两家日本企业,而中国无一上榜。但是,在整体涂料市场上,中国是全球第一大涂料生产及销售国,全球近三成涂料市场在中国,在涂料规模上日本与中国有着巨大的差距。

2、中日涂料产业发展差异剖析

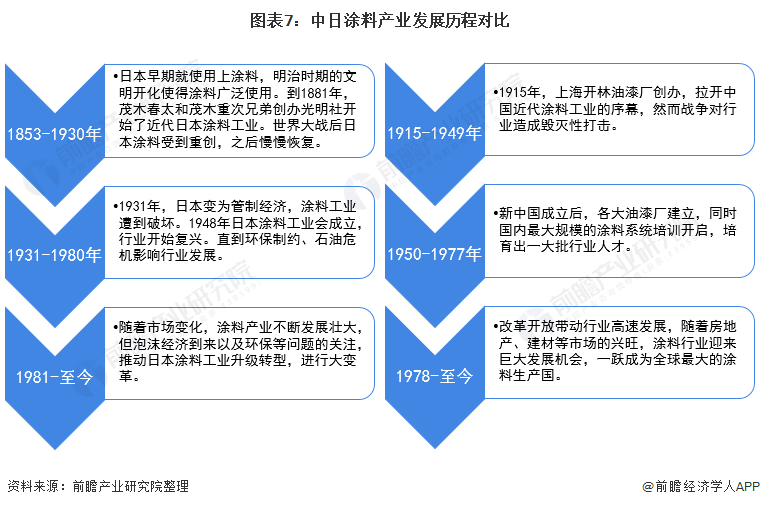

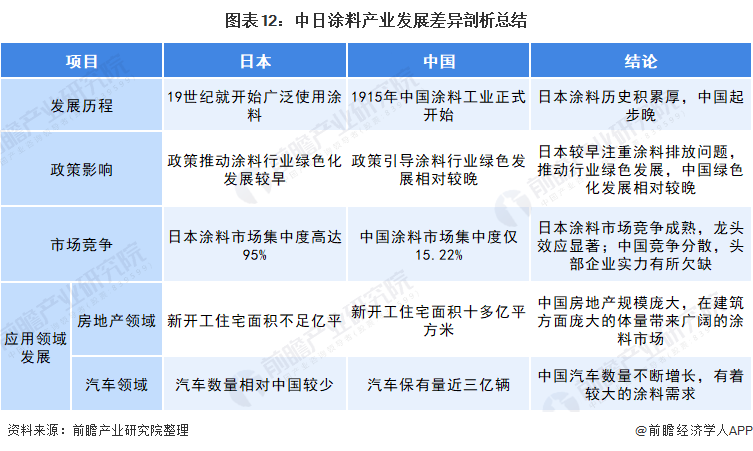

——中日涂料发展历程:日本涂料历史积累厚,中国起步晚

日本涂料笔中国起步早,早在1853年日本就使用涂料了,明治时期的文明开化使得涂料广泛使用。到1881年,茂木春太和茂木重次兄弟创办光明社开始了近代日本涂料工业。1931年,日本变为管制经济,涂料工业遭到破坏。1948年日本涂料工业会成立,行业开始复兴。直到环保制约、石油危机影响行业发展。

随着市场需求的变化和扩大,日本涂料产业不断发展壮大,但泡沫经济的崩溃使经济开始倒退,涂料产业也进入了一个漫长的低迷期。同时环保等问题重要性愈发受到的关注,推动行业实施“涂料环保”,日本涂料工业也开始逐步进行升级转型。

中国方面,中国涂料的发展可追溯到1915年,上海的阮霭南、周元泰创办上海开林油漆厂,宣告了中国近代涂料工业的诞生。随后中国油漆厂开始建立,然而抗日战争给涂料工业带来毁灭性的打击。到1949年新中国成立,全国仅有50家油漆厂,从事涂料生产职工仅千人出头,年产量不足万吨,几十种涂料产品都是低档品种,中国以此为基础开启新中国涂料工业的发展。

改革开放后,随着房地产、建材等市场的兴旺,涂料行业迎来巨大发展机会,并超越美国成为全球最大的涂料生产国。如今,中国已从涂料大国走向涂料强国,涂料行业也开始转型升级。

整体来看,日本涂料历史积累厚,中国涂料产业真正起步较晚,并且较日本晚了几十年。

注:左边为日本发展历程,右边为中国发展历程。

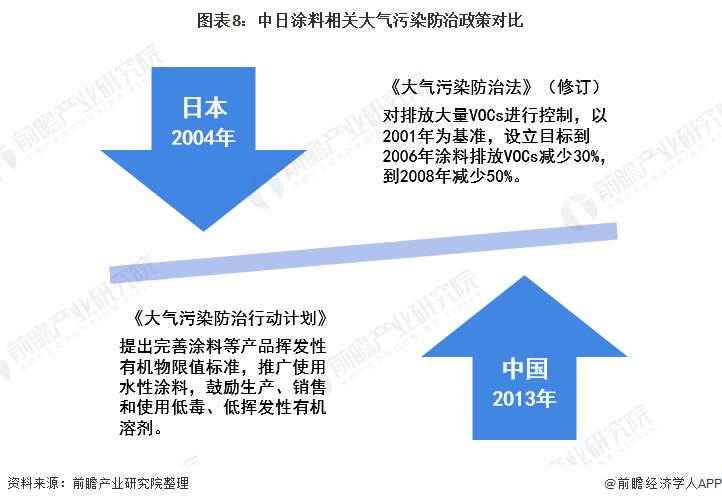

2)中日涂料政策影响:日本政策引导涂料绿色化进行较早

从政策来看,涂料由于具有一定的挥发性,因此行业的政策主要偏向环保方面,重点在VOCs排放上。全球各国涂料行业发展都受到环境保护、大气污染防治等方面的影响,向低挥发的绿色涂料方向发展。其中,日本由于较早进入发达国家行列,在环保治理上较先进行。2004年,日本便发布《大气污染防治法》(修订),针对涂料排放VOCs进行控制,设立目标减少涂料污染排放。

中国虽然早期也强调加强环境保护,有相关政策引导涂料行业向低挥发涂料转变,但具体政策不清晰,直到2013年发布《大气污染防治行动计划》,提出提出完善涂料等产品挥发性有机物限值标准,推广使用水性涂料,鼓励生产、销售和使用低毒、低挥发性有机溶剂。之后中国涂料相关的国家政策迅速增加,全面推动涂料行业绿色化发展。

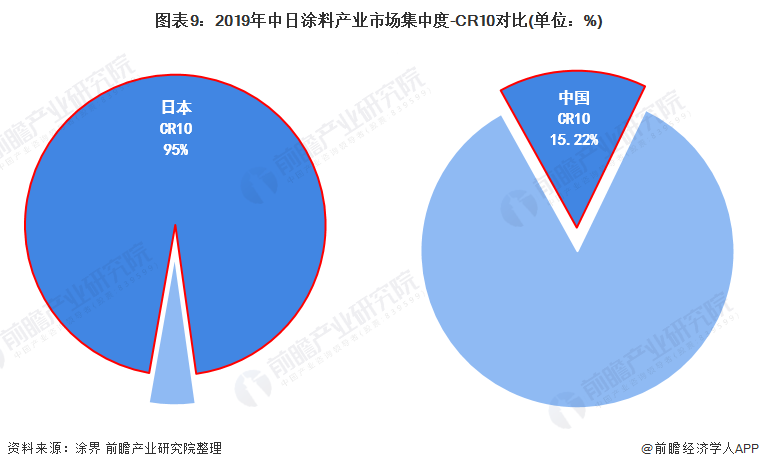

3)中日涂料市场竞争:日本涂料市场集中度高,中国竞争分散

在市场竞争上,中国和美国、日本、德国等涂料领先国家有着较大的差距。根据涂界数据显示,2019年日本涂料工业CR10高达95%左右,立邦、关西涂料等头部企业占据日本主要市场,日本涂料市场呈现高度集中的格局。

而中国由于涂料发展较晚等原因,目前国内有众多中小涂料生产商瓜分市场,竞争激烈且较为混乱,龙头企业不够凸显,2019年CR10仅为15.22%。和成熟的涂料市场相比,中国市场还有很长一段路要走。

4)中日涂料应用领域发展:中国涂料应用需求量大

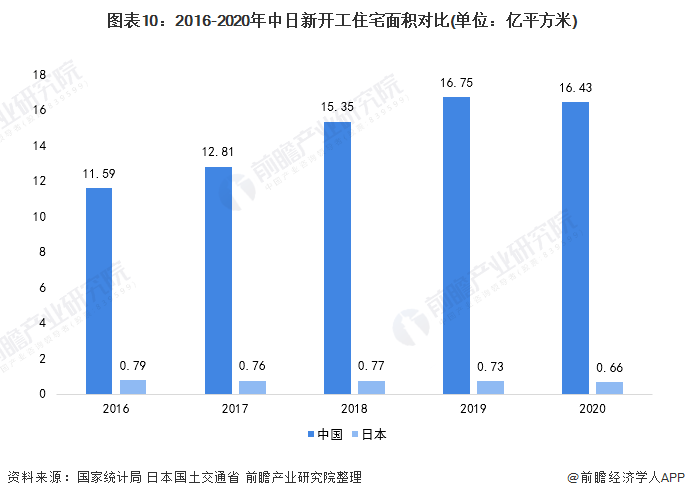

(1))中日涂料在房地产领域需求对比:中国房地产建设需求大

目前,涂料一大应用领域便是房地产,包括各类墙面涂料等,房地产的兴旺很大程度影响着涂料的需求。我国疆土辽阔、地大物博、人口繁多,也造就了巨大的房地产市场。根据国家统计局数据显示,2020年我国新开工住宅面积高达16.43亿平方米。而日本不过弹丸之地,建筑体量和中国天差地别,根据日本国土交通省发布的数据来看,日本2020年新开工住宅面积仅有0.66亿平方米。在房地产领域,中国较于日本有着更广的涂料需求。

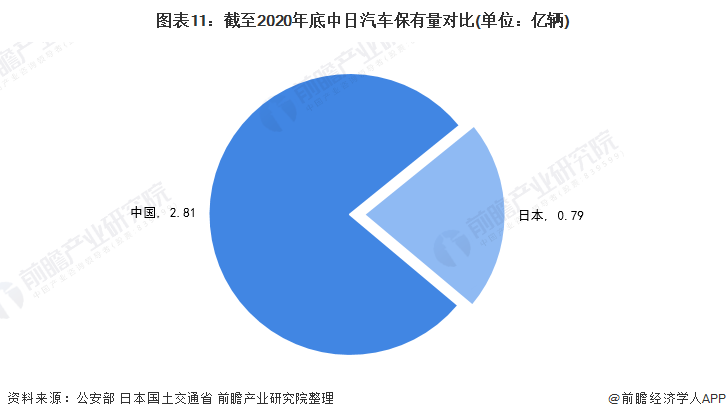

(2)中日涂料在汽车领域需求对比:中国汽车规模大

汽车涂料是涂料一大品类,每辆汽车都需要一定量的涂料喷涂。截止2020年底,全国机动车保有量达3.72亿辆,其中汽车2.81亿辆,并且这个数字在飞速增长。而日本受限于有限的人口,虽然人均汽车保有量远超中国,但整体体量仍然较小,2020年底仅有0.79亿辆汽车。在汽车领域,中国较于日本有着更广的涂料需求。

注:不包含摩托车等非汽车类机动车。

5)中日涂料产业发展差异剖析总结:中国涂料产业综合实力较日本强

综上所述,中国涂料产业综合实力较日本强的主要原因是中国在涂料应用上有着巨大的需求市场,给中国涂料带来飞速的增长。然而中国在涂料发展上和日本比起步较晚,市场竞争分散,还未形成具有世界影响力的龙头的企业。

以上数据及分析请参考于前瞻产业研究院《中国涂料行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对涂料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来涂料行业发展轨迹及实践经验,对涂料行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »