干货!2021年中国专用车行业产业链现状及市场竞争格局分析 北京产业链布局更加完善

行业主要上市公司:福田汽车(600166)、江淮汽车(600418)、长安汽车(000625)、东风汽车(600006)

本文核心数据:产业链、全景图、企业分布热力图

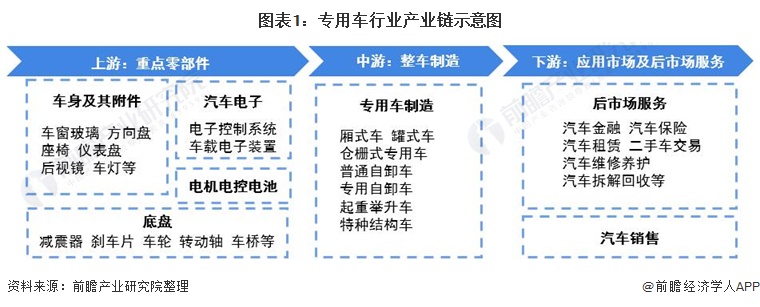

1、专用车产业产业链全景梳理:产业链辐射范围广

从专用车产业链来看,专用汽车行业上游产业链涉及车身及其附件、汽电子控制系统、底盘等传统汽车重点零部件;中游产业链为专用车整车制造商;下游为汽车销售和后市场服务,其中后市场服务主要包含汽车金融、汽车保险、汽车租赁、二手车交易、汽车维修养护和汽车拆解回收等。产业链辐射范围较广。

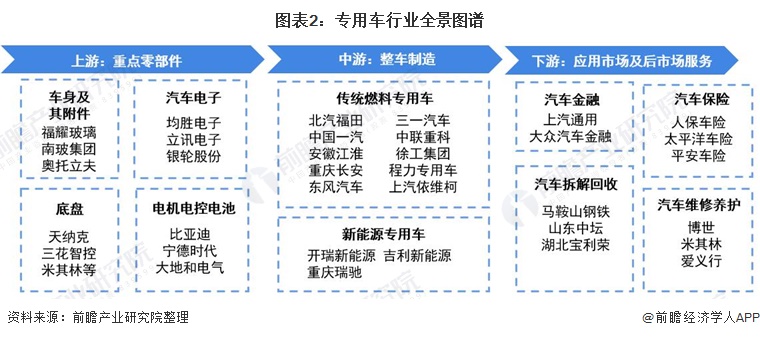

从专用车行业企业全景图谱来看,专用车行业的上游重点零部件主要包含汽车电子、底盘、车身及其附件等部分,其中汽车电子供应企业主要为均胜电子、立讯电子和银轮股份等;底盘包括天纳克、三花智控和米其林。中游传统燃料专用车制造厂商包括北汽福田、三一汽车、中国一起和中联重科等。下游专用车汽车金融主要包含上汽通用和大众汽车金融;汽车保险包含人保车险、太平洋车险和平安车险等;汽车拆解回收服务商包含马鞍山钢铁、山东中坛和湖南宝利荣;汽车维修养护包含博世、米其林和爱义行。

2、中国专用车产业产业链区域热力地图:山东专用车制造大省,北京产业链布局更加完善

下图选取了我国专用车行业产业链中中游环节的企业总量,专用车产业产业链企业主要分布在山东,其次是在湖北、河北、江苏等省市;其余地方,如新疆、青海、宁夏等省份虽然有企业分布,但是数量极少。

尽管专用车制造企业大多分布在山东,但产业链中上游的行业龙头企业大多位于北京、广东和江苏,例如,上游电机制造、减振器制造等专用车零部件的龙头大地和(广东)、苏州汇川(江苏)和天纳克(北京)。

而北京相较广东和江苏在产业链上布局更加完整,如电减振器制造、专用车制造和下游汽车金融和汽车维修养护的整体产业链布局,在上游布局有减振器制造厂商天纳克,中游布局专用车制造龙头福田汽车和三一重工,以及下游布局大众汽车金融和爱义行汽车养护。相较于江苏和广东均重点布局中上游,北京的产业链布局更加完善。

3、中国专用车产业产业链产业园分布图:湖北省产业园最多

我国目前专用汽车产业集中区域,其驱动主体以民营企业为主,如山东梁山、湖北随州、湖北十堰地区的企业95%以上均是民营企业家,产品以低附加值、劳动密集型的普通运输类车辆为主,在地方政府的推动下,形成了一定的市场规模,但是其中大量存在非法生产企业,合法生产企业仅占当地企业总量的25%左右。

目前,中国规模以上专用车产业园区主要分布于湖北、山东、贵州、福建、吉林及辽宁。其中,湖北省内的专用车产业园区达到3个,为目前中国规模以上专用车产业园区数量排名第一。

专用汽车产业带有很强的区域性,除湖北随州、湖北十堰、吉林长春、山东梁山四大专用汽车传统基地外,区域竞争较为明显。

4、中国专用车产业代表性企业产能/产量情况:福田汽车是专用车产销量冠军

目前,布局专用车业务的企业中,一汽解放、福田汽车和江淮汽车为专用车制造行业的龙头企业。其中,一汽解放的营业收入最高,福田汽车是专用车产销量冠军,且三者的产能均达到30万辆以上。专用车产业产业链上的其它代表性企业产能/产量情况如下:

注:长安汽车暂未公布专用车相关数据,因此使用长安汽车整体汽车相关数据。

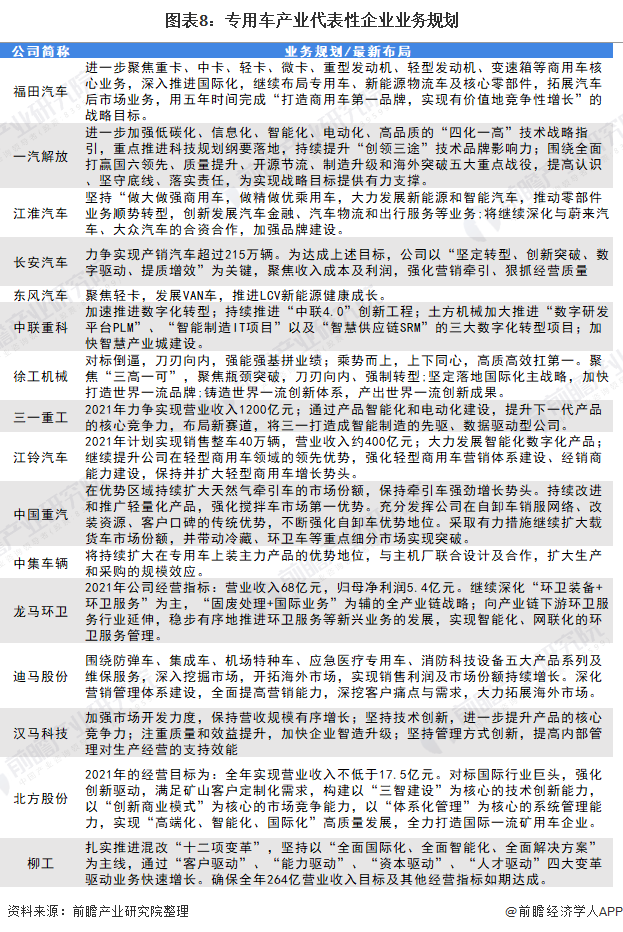

5、中国专用车产业代表性企业的业务规划:主要包括“四个化”

2021年专用车产业链代表性企业的业务规划主要包括“四个化”,国际化、智能化、电动化和低碳化,且不断深化现有优势业务以完善产业布局。专用车代表性企业2021年业务规划如下:

更多数据及分析请参考于前瞻产业研究院《中国专用车行业发展前景预测与领先企业技术研发进展分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对专用车行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专用车行业发展轨迹及实践经验,对专用车行业未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »