干货!2021年中国铅酸蓄电池产业链现状及市场竞争格局分析 市场供需水平较为固定

行业主要上市公司:天能动力(00819HK)、天能股份(688819)、骆驼股份(601311)、超威动力(00951HK)、南都电源(300068)、圣阳股份(002580)、万里股份(600847)、雄韬股份(002733)等。

关键词:铅酸蓄电池产业链、铅酸蓄电池产业链热力图、铅酸蓄电池生产规模

1、铅酸蓄电池产业链全景梳理:下游应用领域众多

铅酸蓄电池产业链上游为铅酸蓄电池原材料市场,铅酸蓄电池在生产过程中,主要使用铅及铅制品(包括铅、铅合金、极板、端子)、用于电池壳、隔板、板栅等制造的塑料(玻璃纤维、PP材料、ABS材料等),以及硫酸等原材料,其中铅及铅制品占铅酸蓄电池生产成本的60-70%。

铅酸蓄电池产业链下游为铅酸蓄电池应用领域,目前铅酸蓄电池下游应用领域众多,分布在交通工具、电力系统、通信设备、工业设备、国防军工、后备电源等众多领域。铅酸蓄电池行业产业链图谱如下:

工信部发布的《铅蓄电池行业规范条件》(2015年本)提出“新建、改扩建铅蓄电池生产企业(项目),建成后同一厂区年生产能力不应低于50万千伏安时”,该规范条件体现了国家对该产业规模要求的方向。我国铅酸蓄电池现在处于成熟期阶段,主要表现为:经历了过去几年来成长幅度较大,持续高增长的时期,目前行业增速放缓,进入壁垒较高。不合格的铅酸蓄电池企业被迫停产,企业数量持续减少。

2、中国铅酸蓄电池产业链区域热力图:铅酸蓄电池企业分布基本构架已经形成

从铅酸蓄电池产业链代表性企业的区域分布情况来看,铅酸蓄电池行业由于多年来较为稳固的企业结构,近年来企业数量不断在淘汰中减少,市场供需水平较为固定。行业内公司专业化分工趋势逐渐明显,龙头企业的工作中心分别放在不同领域。目前,中国铅酸蓄电池产业链代表性企业分布在浙江、江苏、广东、山东、河北等地区。

电池制造行业属于资金密集型行业,产品技术和生产工艺的研发,厂房构建、先进生产线及环保设备引进、品牌建设维护和原材料采购均需要大量资金投入。工信部发布的《铅蓄电池行业规范条件》(2015年本)提出“新建、改扩建铅蓄电池生产企业(项目),建成后同一厂区年生产能力不应低于50万千伏安时”,该规范条件体现了国家对该产业规模要求的方向,因此需要更大的资金投入以提高产能规模。以上构成了该行业较高的资金壁垒。

目前,我国铅酸蓄电池产业链中生产实力强劲的企业包括天能集团、骆驼股份、南都电源、超威动力、双登集团、圣阳股份、风帆有限、理士电池等。

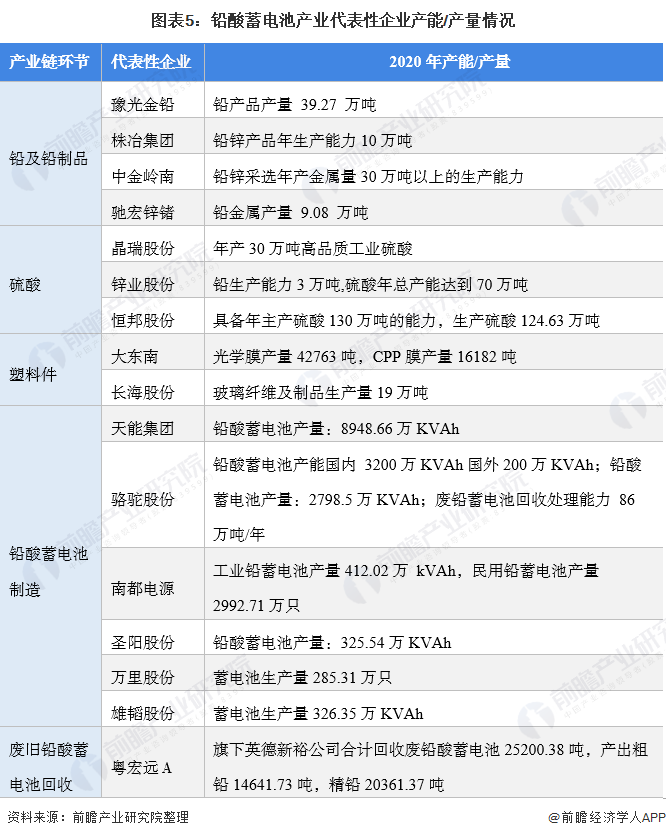

3、中国铅酸蓄电池产业代表性企业产能/产量情况

目前,布局了铅酸蓄电池生产、回收业务的上市企业中,天能股份在铅酸蓄电池产量遥遥领先于其它企业。铅酸蓄电池产业产业链上的其它代表性企业产能/产量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

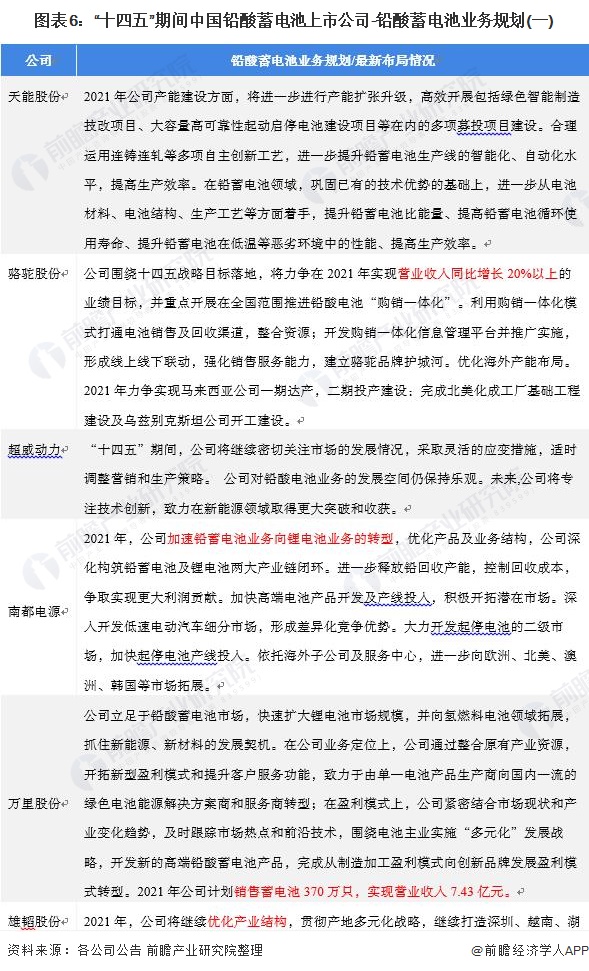

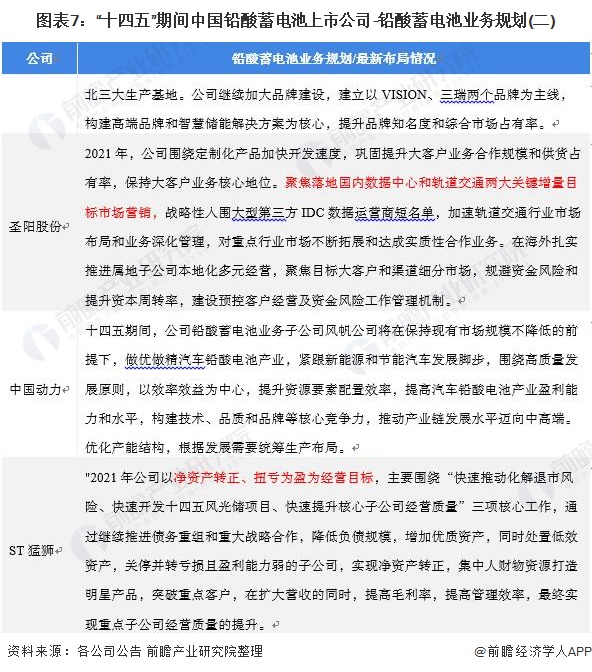

4、中国铅酸蓄电池产业代表性企业业务规划

铅酸蓄电池行业的龙头企业-天能股份、骆驼股份也相应提出了其“十四五”期间的发展目标,天能股份表示将将进一步进行产能扩张升级,骆驼股份表示开展在全国范围推进铅酸电池“购销一体化”,力争在2021年实现营业收入同比增长20%。此外,铅酸蓄电池企业的其他上市公司也明确了其铅酸蓄电池业务的发展布局:

更多数据及分析请参考于前瞻产业研究院《中国铅酸蓄电池行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对铅酸蓄电池的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来铅酸蓄电池发展轨迹及实践经验,对铅酸蓄电池未来的发展...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »