2020年全球游戏行业市场规模及竞争格局分析 全球游戏市场规模逐年增长

全球游戏行业主要上市公司:任天堂(7974.JP)、动视暴雪(ATVI)、Electronic Arts(EA)、万代南梦宫(7832.JP)、Take Two(TTWO)

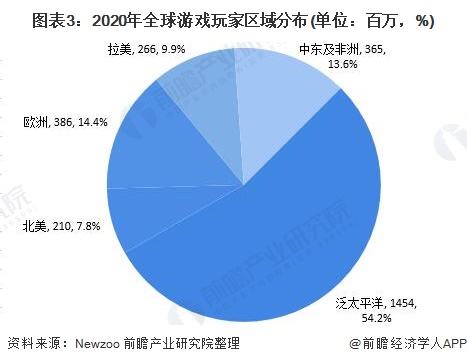

本文核心数据:全球游戏市场规模、全球游戏玩家数

1、全球游戏市场主要位于泛太平洋、北美与欧洲

2016-2020年,全球游戏市场规模呈增长趋势。根据Newzoo发布的《2020全球游戏市场报告》:2020年,全球游戏市场达到1749亿美元的市场规模,同比增长19.63%;2016-2020年,全球游戏市场规模复合增速达到13.2%。

注:由于2021年5月报告未披露所有细分市场数据,为统一数据统计口径,2020年全球游戏市场规模数据取自2020年11月报告,下不赘述。

从市场规模区域分布来看,泛太平洋地区的游戏收入达到843亿美元,占全球游戏市场收入的48%,同比增长17.5%。北美地区次之,收入447亿,占比26%,同比增长21.4%。中东及非洲、拉美地区收入虽相对较少,刚刚超过60亿,但发展前景较好,中东及非洲同比增长率超30%。

从玩家区域分布来看,泛太平洋地区领先,2020年玩家数超14亿,占比54%,同比增长4.8%;中东及非洲、欧洲玩家数均占比14%,2020年各自将有3.65亿和3.86亿玩家,但中东及非洲同比增长更多,达6.4%。

2、中国和美国为全球最大的两个游戏市场

具体分国别来看,中国和美国为全球最大的两个游戏市场,预计收入占全球总收入的49%,中国收入440亿美元,美国收入413亿美元。此外,由于中国6.37亿玩家数远远大于美国1.9亿,所以玩家平均付费率相对美国较弱。日本和韩国分居第3和第4名,预计收入195亿美元和71亿美元。

从变现能力看,根据Newzoo的统计数据,在全球主要游戏市场中,日本人均贡献度最高。日本游戏用户游戏付费习惯与付费额度较高,日本游戏用户人均消费为美国人均消费的1.3倍,中国人均消费的4.2倍,体现了其“高价值”特征。用户高价值的特征将降低产品风险,有利于提升产品获取用户后的回报率。

3、不同指标下游戏开发商分布存差异

根据App Annie2021年度全球游戏下载量Top10发行商榜单,下载量最多的全球游戏发行商主要位于欧洲。

按照全球iOS与Google Play综合收入排名,2020年度全球发行商榜单Top10中,亚洲发行商在应用变现能力上领跑全球,排名前10的发行商中就有5家是亚洲发行商,亚洲发行商集中于中国、日本与韩国。

更多本行业研究分析详见前瞻产业研究院《中国网络游戏行业商业模式创新与投资机会分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告旨在帮助网络游戏开发商、运营商、渠道商、投资企业等准确了解网络游戏行业当前发展状况,行业存在的主要问题,以及未来商业模式创新的主要方向和行业的投资机会,...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »