2021年中国液化石油气市场供需现状及发展前景分析 前10月液化石油气产量突破4000万吨

液化石油气行业相关公司:中国石油(601857)、中国石化(600028)、中国海洋石油(00883.HK)、岳阳兴长(000819)、中民控股(00681.HK)、中裕燃气(03633.HK)等

本文核心数据:中国液化石油气产量、中国液化石油气表观消费量等

1、液化石油气供应方以资源供应企业为主

液化石油气是由炼厂气或天然气(包括油田伴生气)加压、降温、液化得到的一种无色、挥发性气体,主要成分为丙烷、丙烯、丁烷、丁烯,同时含有少量戊烷、戊烯和微量硫化合物杂质。

液化石油气下游应用范围主要包括民用/商用燃料、石化原料、汽车燃料和工业燃料,按照这些下游需求方对液化石油气购买的渠道,中国液化石油气供应商基本上能够划分为3个层级,分别为资源供应企业、液化石油气批发企业和销售网络站点。

2、中国液化石油气产销规模持续上涨

我国油气田资源匮乏,生产液化石油气的主要是炼气厂。我国是全球液化石油气行业发展较快的国家之一,2016-2019年中国液化石油气产量整体呈上升趋势,产量从2016年的3504万吨增长到2019年的4136万吨。2019年中国液化石油气产量为4136万吨,同比增长8.82%。据国家统计局数据,2020年国内液化石油气产量,在1-2月份受疫情影响出现下降,3-12月产量迅速回升,液化石油气产量也出现了明显增加。截止至2021年10月底,中国液化石油气累计产量达到4000.9万吨,累计增长9.1%。

从我国液化石油气的消费情况来看,2011-2020年,我国液化石油气表观消费量呈逐年增长的趋势。2019年,我国液化石油气表观消费量近6063.37万吨,同比增长8.54%;2020年我国液化石油气表观消费量为6319.06万吨,同比增长4.22%。

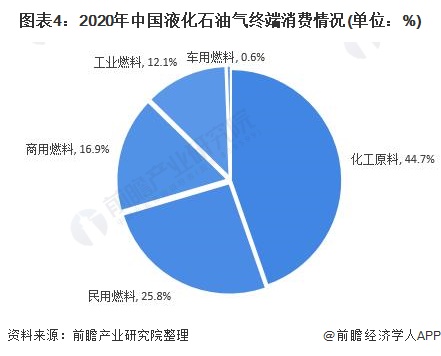

3、化工原料、民用燃料等为中国液化石油气主要需求

从消费结构看,2020年中国液化石油气终端消费主要在化工原料上,其消费占比约为整个液化石油气市场的44.7%;在作为燃料使用上,作为民用燃料的使用占比最大,商用燃料和工业燃料其次,2020年我国民用液化石油气消费量比重约25.8%,商用燃料液化石油气消费量比重约16.9%,工业液化石油气消费量比重约12.1%。

4、未来市场对液化石油气的需求不断增加

液化石油气相对于传统煤炭等能源具有清洁性好,热至高的特点,获得国家政策支持,具有良好的发展空间。并且随着我国液化石油气在化工原料等领域的应用扩大,市场对液化石油气的需求将不断增加,结合2016-2020年中国液化石油气表观消费量及疫情恢复影响,初步预计到2026年我国液化石油气消费量达到7996万吨。

以上数据及分析请参考于前瞻产业研究院《中国LPG行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对LPG行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来LPG行业发展轨迹及实践经验,对LPG行业未来的发展前景做出...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »