2021年中国保险行业细分市场规模及竞争格局分析 未来财险市场发展空间较大

未来中国财险市场发展空间较大

近年来,我国保险市场发展迅速,保险细分市场结构化差距也越来越明显,其中人身保险市场发展规模和成熟度都远高于财险市场,未来财险市场发展空间较大。

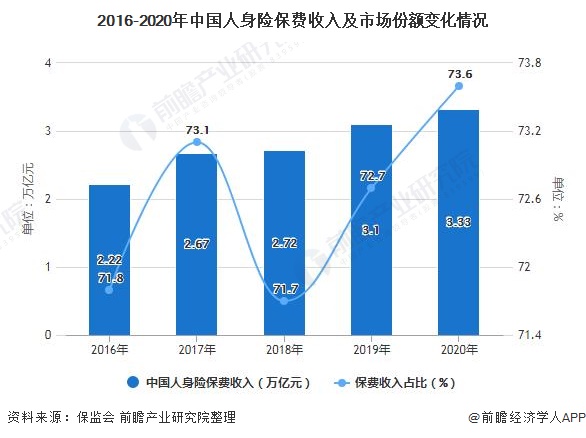

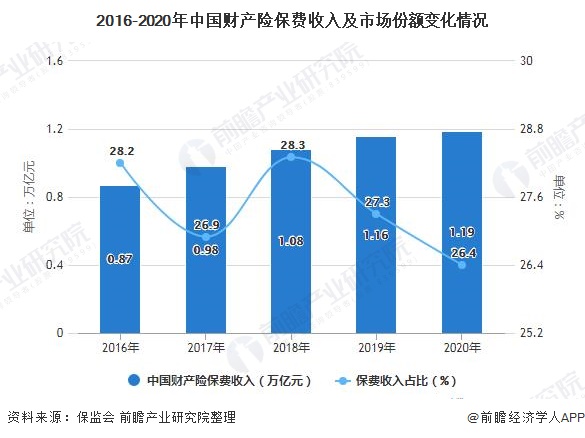

1、中国保险行业保费收入人身险为主、财产险为辅

2016-2020年,我国保险行业细分业务保费收入总财产险占比微幅上升,二人身险保费规模占比下降,截止2020年,我国财产险保费规模达3.33万亿元,占原保费收入的73.6%;人身险保费收入1.19万亿,占原保费收入的26.4%

2、人身保险行业保险深度高于产险

2011-2020年,我国人身保险深度不断上升,2017年我国人身保险深度增长至3.22%,但随后2018年开始我国人身保险深度增长趋势出现不稳定态势,2020年我国人身保险深度为3.28%。

由此可见,2018年后我国人身保险保费收入增长速度较GDP增长率优势下降,人身保险保费收入对我国GDP的贡献率出现波动。尽管如此,人身险深度业远高于产险深度。

3、中国财险密度远低于人身险密度

2011-2019年,我国人身保险密度保持增长趋势。2019年,我国人身保险密度首次突破2000元/人,达到2213.85元/人,同比增长13.28%。而财险密度增速缓慢,2011-2019年年均增速仅为10.36%低于人身险保险密度的年均复合增速(13.27%),2019年仅为832.04元/人,与人身险差距甚远。

4、中国人身险市场化程度更高

2020年,我国人身保险公司保费收入排名前十位,公司分别为中国人寿、平安人寿和太平洋人寿,保费收入分别为6129亿元、4760亿元和2084亿元,市场份额占比分别为19.35%、15.03%和6.58%。CR3市场份额40.96%,远低于财险市场CR3份额,市场化程度更高。

2020年,我国财产保险公司保费收入排名前十位,公司分别人保财险、平安财险、太平洋财险,保费收入分别为4320亿元、2858亿元和1467亿元,市场份额占比分别为31.08%、21.04%和10.80%。CR3市场份额63.64%。市场集中度较高。

通过对比可知,我国财产险尚处初级发展阶段,未来发展空间巨大。

更多数据及分析请参考于前瞻产业研究院《中国保险行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来保险行业发展轨迹及实践经验,对保险行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »