2020年中国汽车金融行业竞争格局及企业市场份额分析 互联网汽融成市场竞争新战场

中国汽车金融行业市场竞争格局分析

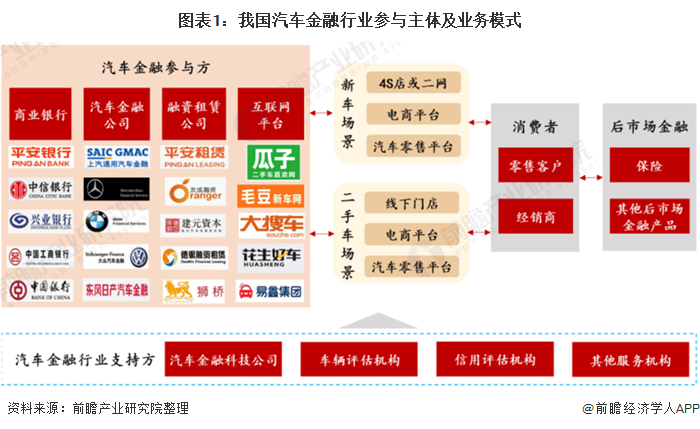

目前汽车金融行业主要有四类参与主体,包括银行、汽车金融公司、融资租赁公司、互联网平台等。前两者占据市场主要地位,从前两类机构来看,均存在头部玩家马太效应,相较商业银行而言,汽融公司资产质量更好;从互联网平台来看,互联网巨头们纷纷加入市场进行布局。

1、四类参与主体构成汽车金融多元竞争格局

目前汽车金融行业主要有四类参与主体,包括银行、汽车金融公司、融资租赁公司、互联网平台等。早期银行曾凭借牌照垄断先发布局,在市场独占鳌头;后期25家汽车金融公司陆续开业,依靠主机厂资源、经销商渠道、购车客群基础等优势成为后起之秀;目前融资租赁公司、互联网平台也作为新兴玩家相继入局,汽车金融行业呈多元竞争格局。

2、汽车金融公司为主力竞争者

从市场份额来看,2019年汽车金融公司占据汽车金融市场(1.8万亿元)的半壁江山(50%),为行业最大参与者。银行市占率约为30%,融资租赁公司、互联网平台等其他机构仅占据剩余约20%的份额。

据中国汽车流通协会《中国汽车流通行业发展报告(2019-2020)》,汽车金融用户满意度及购买产品意向调研结果显示,消费者选择汽车金融公司和银行的意向占比分别达66.6%、51.5%,这也反映了汽车金融公司、银行仍为汽车金融市场的最主流选择。

3、汽融公司和商业银行:头部玩家马太效应明显

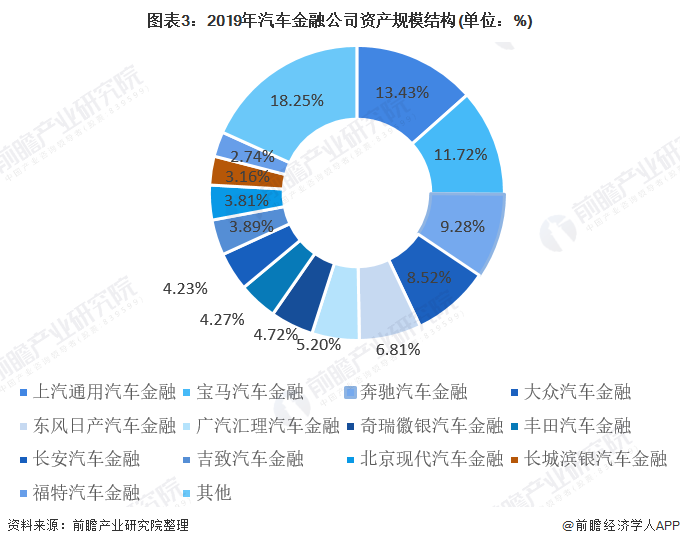

从25家汽车金融公司的资产份额占比来看,上汽通用、宝马、奔驰、大众和东风日产汽车金融的2019年末总资产规模位列前5,按总资产计的CR5达到49.8%。头部汽车金融公司大多为较早一批成立的公司,具有较强的先发优势、主机厂品牌和资源优势,头部效应较为明显。

在商业银行中,平安银行开展汽车金融较早,2019年末平安汽车金融贷款余额达1792.2亿元,仅其一家银行便在1.8万亿元的汽车金融市场中占据约10%的份额。

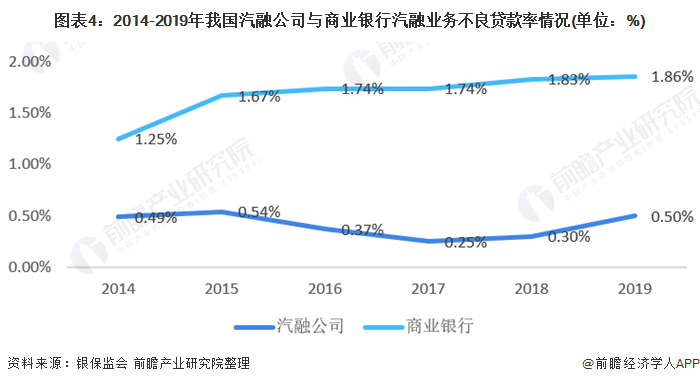

汽车贷款通常以汽车作为抵押品,购车人群信用资质较优,且每笔交易分散度高,因此汽车信贷资产质量相对较优。据中国银行业协会数据,2014年以来汽车金融公司不良率均在0.55%以下,明显低于商业银行不良率。

4、互联网平台:新兴势力增长迅猛,业务模式更为多元

互联网汽车金融的参与主体包括汽车电商平台、互联网汽车金融平台、网络小贷公司及其他互联网公司;根据所持不同的业务牌照,业务模式涵盖了融资租赁、小额贷款、助贷等类型。

互联网汽融于2013年兴起后经历了迅速增长,2018年以来BATJ等互联网巨头也纷纷入局,如阿里巴巴领投大搜车,腾讯投资易鑫、人人车、天天拍车,京东数科上线车白条等,成为汽融市场争夺的下一个高地。

以上数据及分析请参考于前瞻产业研究院《中国汽车金融行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告主要分析了中国汽车金融行业的发展综述;国际汽车金融市场发展状况及经验借鉴;中国汽车金融行业的发展环境;中国汽车金融行业的发展状况;中国汽车消费借贷、汽车...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »