2020年全球碳化硅行业市场现状及竞争格局分析 美国厂商占据全球主导地位

全球碳化硅(SiC)行业发展概况

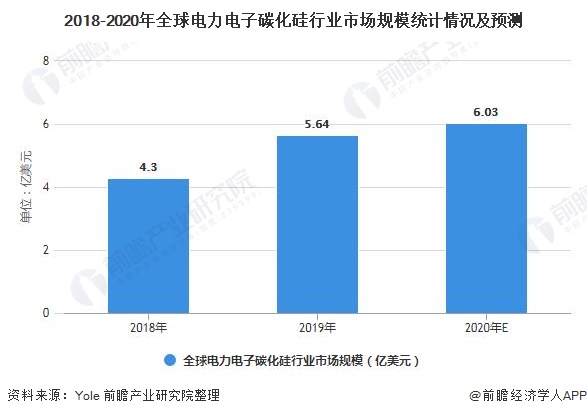

碳化硅(SiC)又名碳硅石、金刚砂,是第三代半导体材料的代表之一,SiC主要用于电力电子器件的制造。受新能源汽车、工业电源等应用的推动,全球电力电子碳化硅的市场规模不断增长,预计2020年的市场规模将达6亿美元。

在竞争格局方面,行业龙头企业的经营模式以IDM模式为主,主要的市场份额被Infineon、Cree、罗姆以及意法半导体占据,国内外厂商的竞争差距较大。

1、碳化硅:第三代半导体材料的典型代表

碳化硅(SiC)又名碳硅石、金刚砂,是一种无机物,是用石英砂、石油焦(或煤焦)、木屑等原料通过电阻炉高温冶炼而成。碳化硅(SiC)主要应用于磨具磨料、冶金原料、半导体器件等领域,其中,在半导体器件领域,碳化硅是第三代半导体材料的代表之一。

2、碳化硅成本构成及上游供应概况分析

——衬底、外延成本占比最大

在半导体应用中,SiC主要用于电力电子器件的制造。从SiC器件制造流程顺序来看,SiC器件的制造成本中,SiC衬底成本占比50%,SiC外延的成本占比25%,这两大工序是SiC器件的重要组成部分:

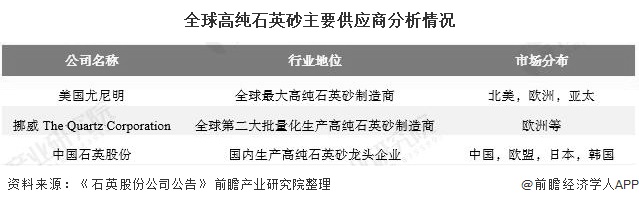

2)高纯石英砂供应商较少

在上游原料供应方面,高纯石英砂是碳化硅的主要原料之一。因高纯石英砂的制备成本高、加工工艺要求高,因此目前全球具备批量生产高纯石英砂的厂商较少。在国外厂商方面,尤尼明、The Quartz Corporation是主要供应商;在国内厂商方面,石英股份是目前国内生产高纯石英砂龙头企业:

3、2020年全球电力电子碳化硅市场规模或将突破6亿美元

从下游需求情况来看,2018-2019年,受新能源汽车、工业电源等应用的推动,全球电力电子碳化硅的市场规模从4.3亿美元增长至5.64美元,Yole预测未来市场仍将因新能源汽车产业的发展而增长,预计2020年的市场规模将达6亿美元。

4、全球碳化硅(SiC):美国、日本厂商占据市场主导地位

在SiC产业链中,龙头企业的经营模式以IDM模式为主,主要的市场份额被德国Infineon、美国Cree、日本罗姆以及意法半导体占据;与国际巨头相比,国内IDM厂商泰科天润、瑞能半导体以及华润微还有较大差距。

从全球碳化硅(SiC)衬底的企业进行情况来看,2018年,美国CREE公司占龙头地位,市场份额达62%,其次是美国II-VI公司,市场份额约为16%。总体来看,在碳化硅市场中,美国厂商占据主要地位。

更多行业相关数据及分析请参考于前瞻产业研究院《中国碳化硅(SiC)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对碳化硅(SiC)功率器件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来碳化硅(SiC)功率器件行业发展轨迹及实...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »