2020年中国工业炸药行业市场现状及竞争格局分析 前8月产销量基本平衡

中国工业炸药行业发展概况分析

工业炸药是指用于采矿和工程爆破等作业的猛炸药,又称民用炸药,是民爆行业最主要的产品。供给方面,我国工业炸药产量整体保持在350-450万吨之间,产能利用率从66%提升至79%,产品结构以胶化乳状炸药产量为主;需求方面,2020年1-8月,工业炸药销量为273.2万吨。

在区域竞争格局方面,内蒙古、山西、四川、辽宁、新疆、云南等省份的产量排名前列;在企业竞争格局方面,2019年,“保利联合”的工业炸药产量及收入竞争优势突出。

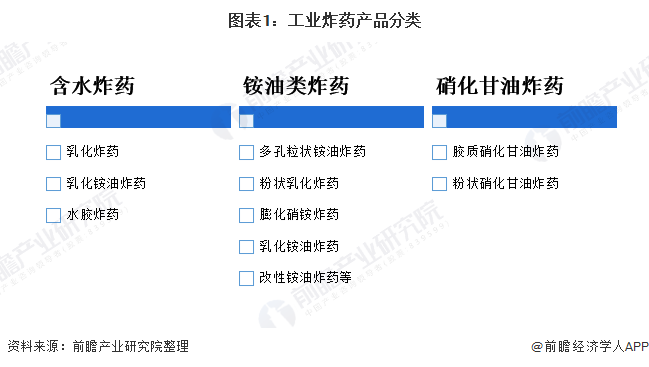

1、工业炸药产品分类情况

民爆物品系各种工业炸药及其制品、起爆器材和工业火工品的总称。其中,工业炸药是指用于采矿和工程爆破等作业的猛炸药,又称民用炸药,是民爆行业最主要的产品。

工业炸药按其组成特征和物理特征可分为四大类14小类:

2、中国工业炸药行业供给现状分析

——2020年1-8月产量超270万吨

目前,我国工业炸药产量整体保持在350-450万吨之间。2014-2016年,中国工业产量呈逐渐下降的趋势,2016年,中国工业炸药产量达351.29万吨,为近几年最低值;

2017-2018年,中国工业炸药产量呈逐渐上升的趋势;2019年我国工业炸药产量为440.96万吨,同比增长3.09%;2020年1-8月,产量为274.5万吨。

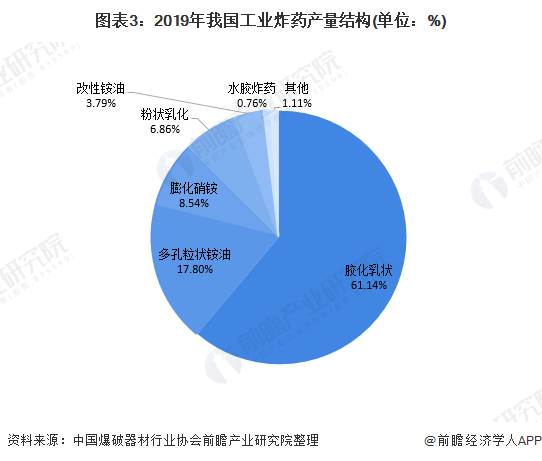

在产量结构方面,国内工业炸药市场以胶化乳状炸药为主,2019年,中国胶化乳状炸药产量占比达61.14%;其次是多孔粒状铵油炸药,产量占比17.8%。

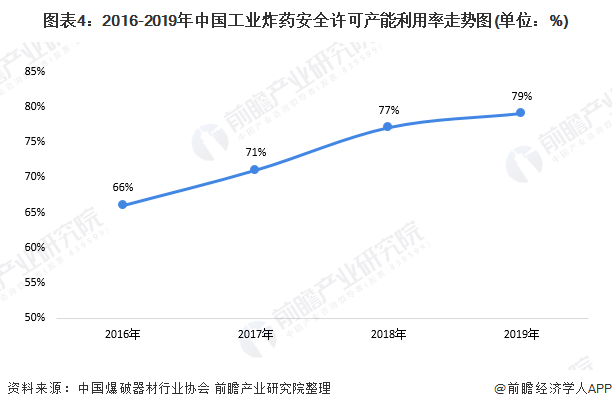

2)产能利用率不断提升

此外,在产能利用率方面,数据显示,2016-2019年,我国工业炸药安全许可产能利用率不断提升,2019年,产能利用率达79%。

3、中国工业炸药行业需求现状分析

——2020年1-8月销量超270万吨

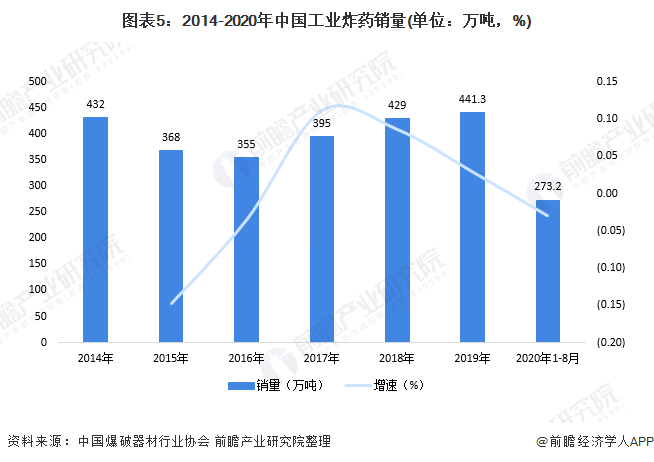

近年来,我国工业炸药的销量均呈先下降后上升的趋势。根据中国爆破器材行业协会公布的数据显示,2014-2016年,中国工业炸药销量从432万吨下降至355万吨;

2017-2018年,中国工业炸药产量从395万吨上升至429万吨。2019年,我国工业炸药销量达441.3万吨,同比增长2.93%;2020年1-8月,受疫情影响,产量有所下降,为273.2万吨。

2)金属矿开采是主要应用领域

在应用领域方面,目前,我国工业炸药主要用于各类矿山开采。2019年,煤矿开采领域需求量占炸药需求量的22.5%;非金属矿领域和金属矿山领域,占比分别为24.1%、24.9%。

4、中国工业炸药行业市场竞争格局分析

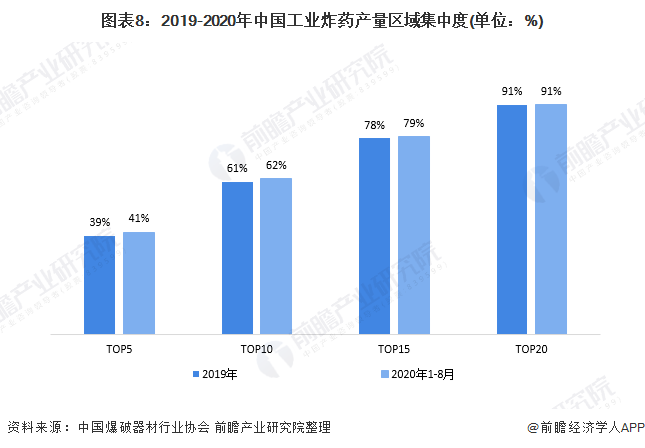

——区域竞争格局分析:内蒙古产量排名全国首位

区域竞争格局方面,从我国各地区民爆生产企业工业炸药的产量分布来看,2019-2020年,内蒙古、山西、四川、辽宁、新疆、云南等省份的产量排名前列,说明我国工业炸药供给主要集中在这些区域。

在区域产量集中度方面,2019-2020年,我国工业炸药产量集中度有所提升,其中,产量排名前5的省份占比从39%提升至41%;产量排名前10的省份占比从61%提升至62%;产量排名前15的省份占比从78%提升至79%。

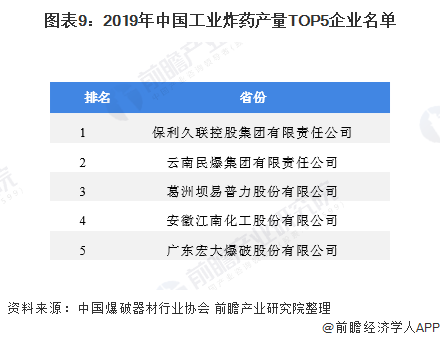

2)企业竞争格局分析:“保利联合”竞争力突出

在企业竞争格局方面,一方面,从工业炸药产量排名来看,2019年,保利联合的产量位于行业第一,其次是云南民爆集团有限责任公司:

另一方面,从工业炸药的销售收入来看,前瞻根据资料公开程度选取了以下10家我国民爆行业主要上市公司的“工业炸药”产品的营业收入进行分析。2019年,以下10家上市公司中,保利联合的工业炸药收入最高,达17.19亿元;其次是江南化工,工业炸药产品实现收入13.78亿元。

更多数据及分析请请参考于前瞻产业研究院《中国民爆行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对民爆行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来民爆行业发展轨迹及实践经验,对民爆行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »