2020年中国建筑行业市场现状及发展前景分析 新基建投资将成为行业发展新增长点

中国建筑行业市场现状及发展前景分析

9月14日,安永会计师事务所(简称“安永”)发布《中国建筑行业2020年上半年业绩概览》报告,旨在通过展现和分析中国8家主要上市建筑企业的业绩数据,揭示疫情承压下的建筑行业发展现状,并据此探讨后疫情时代行业的发展方向和可能性。

报告指出,截至2020年6月底,全国有施工活动的建筑业企业共102712个,同比增长10.76%。

安永大中华区政府及基础设施事业部主管合伙人杨淑娟对《证券日报》记者表示,虽然疫情的发生使得我国经济下行压力有所增大,然而随着疫情及时有效地控制,建筑企业产值得到迅速恢复。整体上看,本次疫情对建筑行业影响有限,2020年上半年建筑行业整体实现稳中有升。

报告显示,2020年上半年全国建筑业企业签订合同总额为人民币390875.38亿元,同比增长7.39%,其中新签合同额为人民币125992.08亿元,同比增长4.73%;房屋施工面积112.06亿平方米,同比增长4.24%。

在杨淑娟看来,随着年内国家逆周期调节力度加大,基建投资增速的回升,对建筑行业需求的稳定增长形成较强支撑,房地产投资的较强韧性亦使得以房建为主的建筑企业信用质量保持稳定。

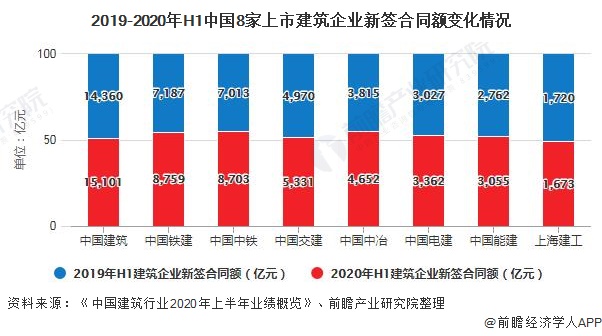

如报告中列示的8家主要上市建筑企业新签合同额增势喜人。随着上半年复工复产的加速推进,8家上市建筑企业累计新签合同额为人民币50636亿元,同比增长12.89%。

安永建造与工程行业主管合伙人沈岩对《证券日报》记者表示,头部建筑企业于2月伊始就在满足疫情防控的情况下,积极推进复工复产,并且快速建成了火神山医院、雷神山医院、大规模改建16座方舱医院等,不仅对抗击疫情做出重要贡献,同时也积极推进了建筑行业的生产经营和业绩稳步回升。

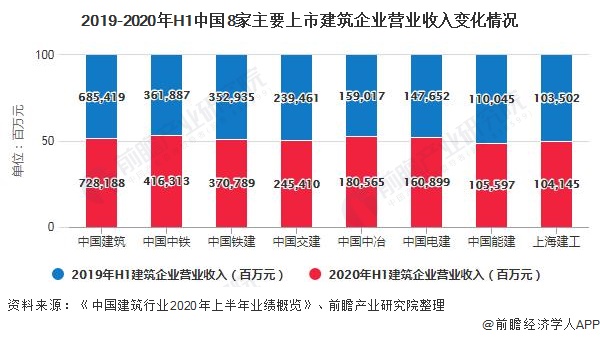

如营业收入方面,8家主要上市建筑企业的营业总收入合计为人民币2311906百万元,同比增长7.04%;其中,中国建筑营收规模位列行业第一,同比增长6.24%;中国中铁增幅位列行业第一,达到15.04%。虽然净利润和净利率整体同比略有下降,但是中国中冶、中国中铁、中国铁建和中国建筑本期净利润分别同比增长13.19%、10.08%、5.53%和2.45%。

沈岩称,疫情的发生对建筑企业各项成本费用支出等造成了很大压力,除了疫情防控的必要支出,工期延迟及材料、人员成本开支的攀升均可能造成建筑成本的大幅提升。这些都要求建筑企业采取措施,加强成本管控、提质增效。

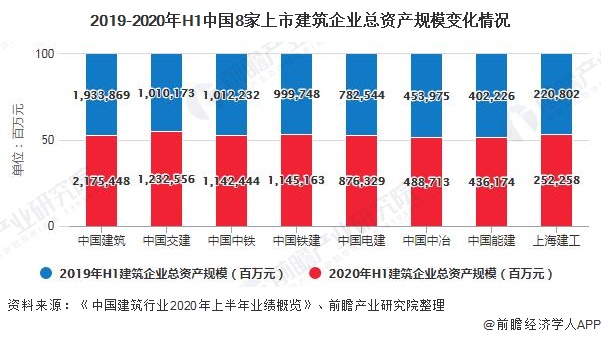

此外,据报告显示,8家上市建筑企业的总资产规模皆稳步提升,平均同比增长13.7%。其中中国建筑本期总资产规模为2,175,448百万元,同比增额为241,579百万元,位列8家上市建筑企业榜首,同比增12.49%。中国交建本期总资产规模为1,232,556百万元,同比增额为222,383百万元,同比增22.01%。中国铁建、中国中铁、中国电建、中国中冶、中国能建和上海建⼯分别同比增14.55%、12.86%、11.98%、7.65%、8.44%和 14.25%。

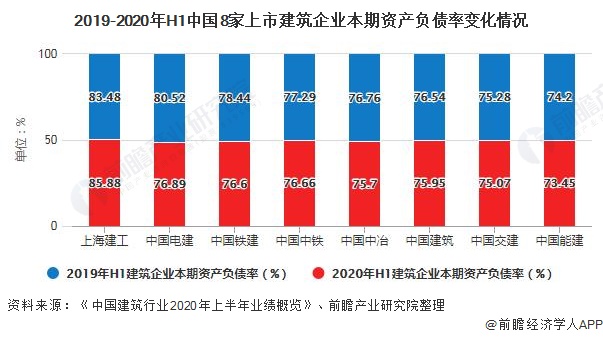

此外,资产负债率保持平稳,平均资产负债率为77.03%,同比下降0.79个百分点,稳中有降。其中中国能建、中国交建、中国中冶、中国建筑、中国铁建、中国中铁和中国电建本期资产负债率分别为 73.45%、75.07%、 75.70%、75.95%、76.60%、76.66%和 76.89%,分别同比下降0.75个百分点、0.21个百分点、1.06个百分点、0.59个百分点、1.84个百分点、0.63个百分点、3.64个百分点;上海建⼯本期资产负债率为85.88%,同比增长 2.40个百分点。

“总的来说,新基建不仅是国家重点投资的发展方向,也是‘双循环’格局的关键发力点之一。可以预见的是,新基建体系的搭建和完善将带来新一轮的产业调整,新基建的投资也将成为建筑行业发展的新增长点。

”杨淑娟表示,作为与新基建深度交融的行业,传统建筑行业应打破固有模式,探索高新技术领域的应用和结合,支撑行业转型升级;建筑行业也应更好地利用国内国际两种资源,寻找和抓住国内外基建房建市场上新的机遇,孕育时代特征下参与国际合作的新优势。

更多数据来源及分析请参考于前瞻产业研究院《中国建筑业市场前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:证券时报 杜雨萌——安永:上半年疫情对建筑行业影响有限)

相关深度报告 REPORTS

本报告前瞻性、适时性地对建筑行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来建筑行业发展轨迹及实践经验,对建筑行业未来的发展前景做出审慎分析...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »