2020年中国新式茶饮行业市场现状及竞争格局分析 主要以区域性市场竞争为主

1、中国茶饮行业发展历程分析

现制茶饮行业可追溯至1987年,中国台湾的“春水堂”发明的珍珠奶茶为起源。随后的20年间,现制茶饮品牌如雨后春笋般出现,从中国台湾逐步扩张至中国大陆市场。如今,随着人们对健康饮食的需求日益强烈,新式茶饮产品随之诞生,现制茶饮行业呈现传统奶茶与新式茶饮门店并行高速发展的局面。

2、2020年中国新式茶饮潜在市场规模达到500亿元左右

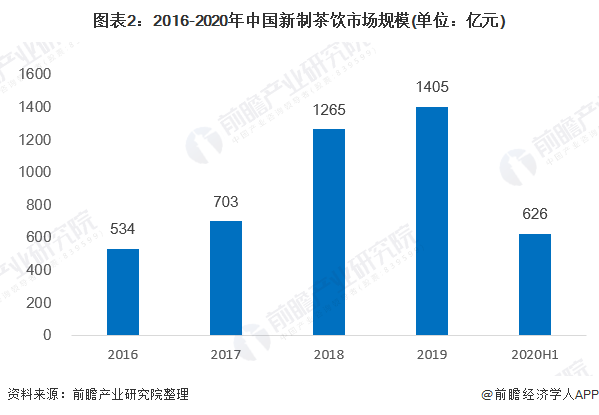

根据前瞻产业研究院发布的《2020-2025年中国新式茶饮行业市场前景预测与投资战略规划分析报告》,中国新制茶饮市场规模约为1405亿元。根据《2019新式茶饮消费白皮书》数据,2020年中国新式茶饮潜在市场规模为500亿元左右。

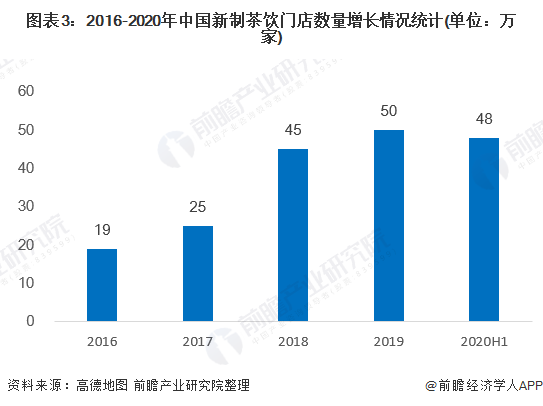

从门店数量来看,截至2019年底,我国新制茶饮门店数量为50万家左右。截至2020年6月底,受疫情影响,中国新制茶饮门店数量大致在48万家左右,较年初减少2万家。新制茶饮门店快速扩张主要来自消费者对常规饮料的替代和消费群体对“健康茶饮”的需求。

从门店分布来看,目前我国新式茶饮品牌的线下门店明显集中在北上广深四座一线城市。以喜茶为例,截至2020年6月,喜茶在深圳地区就有90家门店,在上海地区拥有72家门店,在广州地区拥有58家门店,北京地区拥有52家门店,均远超其他城市。

3、2020年中国新式茶饮市场需求分析:年轻女性是主要消费者

根据前瞻产业研究院发布的《2020-2025年中国新式茶饮行业市场前景预测与投资战略规划分析报告》,在新式现制茶饮消费上,男性的整体战斗力要弱于女性,女性是新式现制茶饮的主要消费者,在新式现制茶饮消费者中所占的比重达70%。

从消费群体的年龄结构来看,新式现制茶饮的消费者以年轻人为主,其中90后消费者在新式现制茶饮消费人群中所占的比重达50%,80后占比为37%。根据调研数据,15-24元是受众群体最多的单品价格区间,占比64%;而单价25元以上区间的受众人群也占到了30%。

4、2020年中国新式茶饮行业市场竞争格局分析:主要以区域性市场竞争为主

从竞争层次来看,新式茶饮行业企业数量众多,全国性连锁品牌数量较少,主要以区域性市场竞争为主,行业集中度较低,市场竞争格局较为分散。目前行业第一梯队企业,主要以喜茶、奈雪的茶、乐乐茶等全国性连锁品牌为主。

中国新式茶饮行业目前没有垄断性行业龙头出现,市场竞争主要以区域性市场竞争为主。新式茶饮主要玩家包括喜茶、奈雪的茶、麦吉machi奶茶、乐乐茶、一点点等。通过百度指数查询,近半年来,喜茶、茶颜悦色、奈雪的茶、一点点等品牌关注度较高。

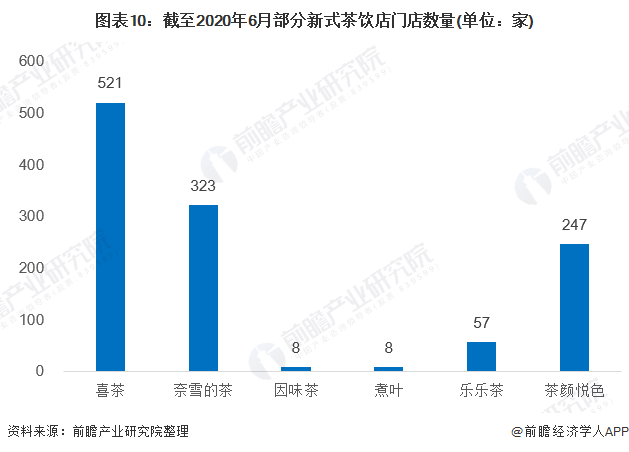

截至2020年6月,喜茶在全国拥有521家门店,奈雪的茶拥有323家门店。

更多数据及分析请参考于前瞻产业研究院《中国新式茶饮行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对新式茶饮行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来新式茶饮行业发展轨迹及实践经验,对新式茶饮行业未来...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »