2020年H1中国印染行业市场分析:产量规模突破200亿米 进出口总额突破百亿美元

1、2020年H1中国印染布产量突破200亿米

2012年开始,由于内外需不足,上游染料成本高企,环保、减排压力加剧,行业产量规模逐年下降,2016年有所回升,2018年为490.69亿米。2019年1-12月份,规模以上印染企业印染布产量537.63亿米,同比增加2.80%,增速较2018年提高0.17个百分点。

根据国家统计局公布的数据,截止至2020年1-6月中国规模以上印染企业印染布产量达到219.95亿米,同比减少12.04%。二季度以来,随着国内新冠疫情防控形势不断向好,国内经济活动逐步恢复,加之5月份以来,国外市场陆续放开,纺织终端市场需求有所回升,1-6月份产量降幅环比收窄2.42个百分点。

2、上半年行业经济效益进一步恶化

根据国家统计局公布的数据,2019年1-12月份,1633家规模以上印染企业实现主营业务收入2831.53亿元,同比增加0.83%;实现利润总额158.35亿元,同比增加6.49%。

截止至2020年1-6月中国规模以上印染企业主营业务收入1051.15亿元,同比减少21.81%;主营业务成本925.06亿元,同比减少21.62%,占主营业务收入的88.00%;成本费用利润率3.30%,同比下滑1.15个百分点;销售利润率3.16%,同比下滑1.05个百分点;实现利润总额33.16亿元,同比大幅减少41.46%;完成出口交货值150.87亿元,同比减少23.95%。

2019年1-12月份,规模以上印染企业亏损企业户数309家,亏损面18.92%,较2018年扩大1.25个百分点;亏损企业亏损总额17.11亿元,同比增加9.76%,增速较2018年增加21.24个百分点。

1566家规模以上印染企业亏损户数为665户,亏损面达42.46%,同比扩大18.84个百分点;亏损企业亏损总额18.87亿元,同比大幅提高92.37%。

环比来看,尽管6月份以来企业印染布产量降幅有所收窄,但企业盈利水平较5月份仍有小幅下降,效益改善压力仍然较大。

3、上半年运行质量环比进一步下降,出口形势有所好转

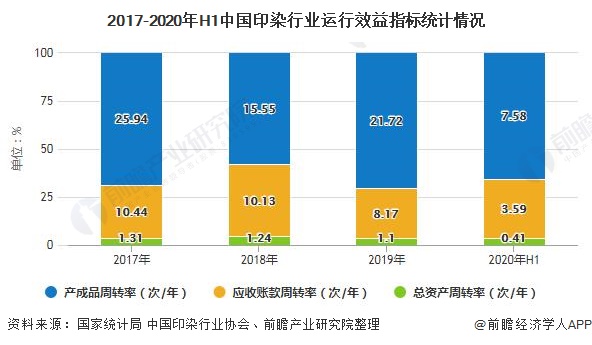

2019年1-12月份,规模以上印染企业三费比例6.72%,同比增加0.16个百分点,其中棉印染精加工企业为6.44%,化纤织物染整精加工企业为8.92%;成本费用利润率6.06%,同比增加0.39个百分点;销售利润率5.59%,同比增加0.30个百分点;产成品周转率21.72次/年,同比降低0.80%;应收账款周转率8.17次/年,同比提高8.74%;总资产周转率1.10次/年,同比增加1.44%。

根据国家统计局数据,2020年1-6月中国规模以上印染企业三费比例7.53%,同比提高0.71个百分点,其中,棉印染企业为7.16%,化纤印染企业为10.25%。

产成品周转率7.58次/年,同比降低30.79%;

应收账款周转率3.59次/年,同比降低26.67%;

总资产周转率0.41次/年,同比降低24.21%。

环比来看,1-6月份企业三费比例提高0.16个百分点,产成品周转率降幅小幅收窄0.32个百分点,应收账款周转率和总资产周转率降幅分别提高1.82和2.19个百分点,表明企业资金周转压力仍未得到明显缓解,面临的运营压力依然较大。

2019年1-12月份,印染八大类产品进出口总额291.44亿美元,同比增加7.34%,增速较2018年同期提高0.69个百分点;贸易顺差256.89亿美元,同比增加10.40%,增速较2018年同期提高1.87个百分点。

根据中国海关统计数据,2020年上半年我国印染八大类产品进出口总额100.64亿美元,同比减少29.17%;贸易顺差89.22亿美元,同比减少28.62%。

印染八大类产品进口数量2.69亿米,同比减少40.95%;进口金额5.71亿美元,同比减少33.19%;进口平均单价2.12美元/米,同比增加13.15%。

印染八大类出口数量96.95亿米,同比减少25.45%;出口金额94.93亿美元,同比减少28.91%;出口平均单价0.98美元/米,同比减少4.64%。

环比来看,1-6月份印染八大类产品出口数量和出口金额降幅分别小幅收窄0.92和0.63个百分点,表明出口形势有好转迹象,但恢复进程较为缓慢。

以上数据及分析请参考于前瞻产业研究院《中国印染行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对印染行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来印染行业发展轨迹及实践经验,对印染行业未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »