2020年中国玻璃纤维行业发展现状分析 行业产能、产量占全球比重均超一半以上

1、中国玻璃纤维行业产能扩张,产能全球占比超过一半

中国玻璃纤维行业的历史可以追溯到20世纪40年代后期,大约经历了三个时期:探索期(1946-1996年)、高速发展期(1997-2015年)和成熟发展期(2016年至今)。目前,国内玻纤产能已达到全球玻纤总产能的一半以上,我国玻纤企业在全球范围内具有相当的生产规模优势,产品广受全球市场认可。

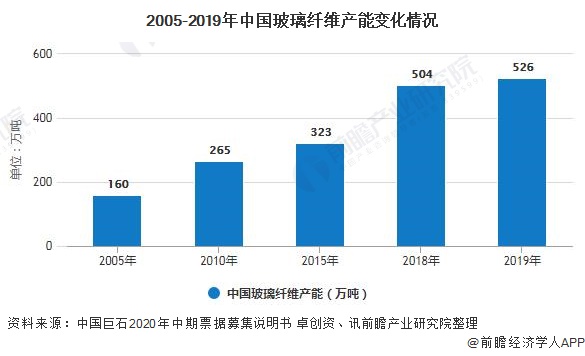

我国玻纤行业在全球占据重要位置,为世界第一大玻纤生产和出口国。据《中国巨石股份有限公司2020年度第一期中期票据募集说明书》披露,“十一五”期间,中国的玻纤产能从160万吨增长到265万吨,年均复合增长率达到13.44%,而同期全球产能年均复合增长率仅为4.89%,国内破纤产能已达到全球玻纤总产能的50%以上。

“十二五”期间,中国的玻纤产能从265万吨增长到323万吨,年均复合增长率达到4.76%,略高于同期全球产能年均复合增长率,国内玻纤产能已达到全球玻纤总产能的55%以上。

到2018年,我国玻璃纤维的产能出现爆炸式增长,2018年玻璃纤维产能增量将近90万吨,我国玻璃纤维行业出现产能过剩的威胁。为此,2019年,行业作出了积极调整,淘汰落后产能,并减少了新增产能,整体产能增速控制在了5%以下。截至2019年末,中国玻璃纤维产能为526万吨。

2、中国玻璃纤维行业高速发展,产量和需求量增长

我国玻璃纤维产业近年处于高速发展的阶段。2012-2019年,我国玻璃纤维产量逐年上升。特别是近两年随着玻璃纤维产品供求关系好转,下游应用领域不断扩展,市场景气度快速回升。2019年,我国大陆地区玻纤产量达到527万吨,占全球总产量的一半以上,中国已成为世界规模最大的玻纤生产国。

玻纤属于替代材料,其渗透率的提升一方面来自于成本节约过程中玻纤价格的下降,使得材料使用的性价比更高,另一方面源自于技术的进步使得玻纤性能提升,进而拓宽应用领域和提升下游客户的使用体验。历史上我国玻纤行业的快速发展及应用领域的提升也同时伴随着玻纤价格的下降及技术的进步。

2012-2019年,随着下游产业的迅速发展,我国玻璃纤维需求量呈现波动增长的态势。2019年,我国玻璃纤维需求量实现389万吨,较2018年增长18.6%。

3、中国玻璃纤维行业供需关系有所改善

2012-2018年,我国玻璃纤维产量与需求量的比值逐年下降,我国玻璃纤维产能过剩,生产的1/3左右的玻璃纤维要用于出口。2019年,玻璃纤维产能过剩情况得到了一定程度的改善,我国玻璃纤维产量与需求量的比值降为1.35。

更多数据及分析可参考于前瞻产业研究院《中国玻璃纤维行业产销需求与投资预测研究报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

相关深度报告 REPORTS

本报告前瞻性、适时性地对玻璃纤维的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来玻璃纤维发展轨迹及实践经验,对玻璃纤维未来的发展前景做...

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。推荐报告REPORT

1500+精品报告大全 »